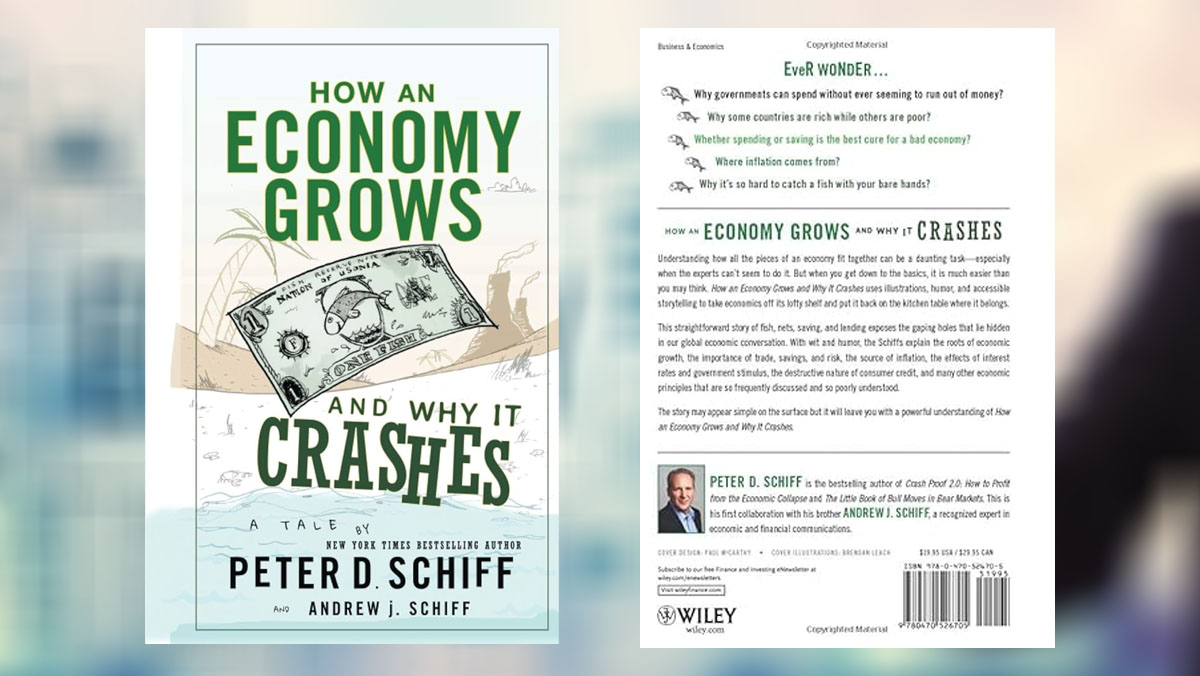

معرفی و خلاصه کتاب

معرفی و خلاصه کتاب دید اقتصادی (Economy Grows) از پیتر شیف (Peter Schiff)

کتاب دید اقتصادی به توضیح ساده مفاهیم اقتصادی مانند رکود و رونق اقتصادی، فرایند تحول جوامع و مفاهیمی مانند تورم و بهره بانکی می پردازد.

منتشر شده

2 سال پیشدر

توسط

روکو (Rocco)

تورم، مالیات و اقتصادی که به زور هَشتش را از گِروی نُهِش بیرون می کشد با تجربه ای که انسان طی هزاران سال از تجارت به دست آورده است همخوانی ندارد. چیزی در این میان کارها را خراب می کند و ماجرا را آن قدر پیچ و تاب می دهد که دست آخر هیچ کس چیزی متوجه نشود. شاید بهترین راه برای رو کردن دست کسانی که نسخه های عجیبی برای اوضاع اقتصادی می پیچند این باشد که ما به درک درستی از این مفهوم ها دست پیدا کنیم.

کتاب دید اقتصادی به توضیح ساده مفاهیم اقتصادی مانند رکود و رونق اقتصادی، فرایند تحول جوامع و مفاهیمی مانند تورم و بهره بانکی می پردازد.

این کتاب برای چه کسانی مناسب است؟

- اقتصاددانان و سیاست مدارانی که به دنبال روشی آزموده برای شکوفایی اقتصادی کشور هستند؛

- افرادی که به دنبال درک ساده از مفاهیم اقتصادی هستند؛

- علاقمندان به دیدگاه های اقتصادی قالب در کشورهایی مانند آمریکا.

پیتر شیف (Peter Schiff)، نویسنده، سرمایه گذار و یکی از برجسته ترین تحلیلگران اقتصادی آمریکا و جهان است. وی در تاریخ ۲۳ مارچ ۱۹۶۳ در نیوهیون، یکی از مناطق نیویورک متولد شد. پیتر همان کسی است که با تحلیل روند بازار، از سال ها پیش، هشدار رکود اقتصادی سهمگین سال ۲۰۰۸ را از طریق مقاله ها و کتاب های خود یا حضور در رسانه های مختلف و سخنرانی هایش به گوش مخاطبان می رساند.

پدرش نیز یک سرمایه گذار بود که باعث شد از همان کودکی به حسابداری علاقه پیدا کند. او در سال ۱۹۸۷، از کالج دانشگاهی براندایس در بوستون، مدرک کارشناسی خود را دریافت کرد. سپس برای تحصیلات تکمیلی و اخذ مدرک کارشناسی ارشد در رشته حسابداری، راهی دانشگاه برکلی گردید.

پس از این دوران، او به سرعت وارد بازار مالی و بورس شد و به عنوان مشاور سرمایه گذاری شروع به کار کرد. او سپس به شرکت Shearson Lehman Brothers پیوست و به عنوان مدیر فروش و معاملات در بخش سرمایه گذاری فعالیت داشت.

او با تجربه هایی که داشت در سال ۱۹۹۶، شرکت خود را تأسیس کرد. «یورو پاسیفیک کپیتال» (Euro Pacific Capital)، شرکتی در زمینه مشاوره سرمایه گذاری است و به مشتریان خود در این زمینه با بررسی بازارهای مختلف مانند بازار طلا و ارز یا معاملات سودمند، مشاوره می دهد.

پیتر که طرفدار مکتب فکری اقتصاد اتریش است، با دانش و تحلیلی که از وضعیت بازار کرد توانست بحران اقتصادی سال ۲۰۰۸ را پیش بینی کند. پس از این تحلیل و اتفاقی که جهان را درگیر کرد، پیتر شیف شهرت چندبرابری یافت. وی تاکنون پیش بینی های بسیار درستی در مورد بازار سهام و مسکن یا اقتصاد آمریکا داشته است.

او همچنین یکی از شناخته شده ترین نویسندگان و نظریه پردازان حوزه اقتصادی و مالی است که چندین کتاب در این زمینه به رشته تحریر درآورده است. با توجه به تسلّط وی بر بازار مالی در کنار نویسندگی، او در برنامه های رادیویی و تلویزیونی زیادی حضور داشته است.

خلاصه کتاب دید اقتصادی (Economy Grows)

پس انداز، اعتبار و سرمایه گذاری، سه گانه های کمیاب

وقتی اقتصاد بیمار باشد و کسی به دنبال دکتر نفرستد یا آنکه دکتر تمایلی به ویزیت بیمارش نداشته باشد، سه فرشته نگهبان اقتصاد، یعنی پس انداز، اعتبار و سرمایه گذاری بر سر بالینش می آیند و از این مُحتضر در حال مرگ، خداحافظی می کنند.

پزشکان اقتصاد، اقتصاددان ها هستند. اما در بیشتر موارد تمایلی به درمان اقتصاد ندارند و تنها می خواهند با تجویز جمله های انگیزشی، بیماری او را درمان کنند؛ چیزی در مایه های اینکه: «تو خیال می کنی مریض هستی!» یا «چیزی نیست فقط باید به شرایط جدید عادت کنی و این کمی زمان می بره.»

به این ترتیب، اقتصاد بینوا مدت ها در بستر بیماری می ماند به این امید که روزی به شرایط جدیدش عادت کند. اما سال ها یکی پس از دیگری از راه می رسند و حال او به جای بهتر شدن بدتر می شود. آیا این نسخه برای شما آشنا نیست؟ آیا گرمای این مریض تب دار، پول را همچون تکه ای یخ در جیب شما آب نکرده است؟

در حقیقت، وقتی اقتصاد بیمار باشد، مردم به جای زندگی کردن برای تجربه شادی ها فقط برای زنده ماندن زندگی می کنند.

آن ها آرزوهایشان را در طاقچه می گذارند و تمام هَم و غمشان را روی تامین نیازهای روزانه خود متمرکز می کنند. البته پُر بیراه هم نیست؛ چون وقتی پولی در جیب نباشد، آرزوها به اولویت های پایین تر سقوط می کنند.

اما چطور می توان از این وضعیت خارج شد؟ چطور می توان نوش دارویی به حلق اقتصاد ریخت و او را به روزهای اوجش بازگرداند؟

ما بر این باوریم که اگر مردم چشم خود را به روی ماجراهایی که در دنیای واقعی اقتصاد رخ می دهد باز کنند و با دید اقتصادی به ماجراها بنگرند، راهی به سوی تغییر شرایط کنونی گشوده خواهد شد.

کشف چیستی و چگونگی سرمایه از منظر دید اقتصادی

بیایید کار را با بشقاب ناهار شما آغاز کنیم. صرف نظر از اینکه اکنون چه ساعتی از شبانه روز است، تصور کنید بشقاب ناهارتان همراه با یک قاشق و چنگال جلوی شما قرار گرفته است. چرا سر میز نشسته اید؟

آیا شوق شما برای حاضر شدن سر میز ناهار به خاطر در دست گرفتن قاشق و چنگال بوده یا می خواستید به وسیله آن ها ناهار خود را بخورید؟ داستان سرمایه نیز همین است.

سرمایه شما چیزی به جز یک ابزار نیست. شما نمی خواهید ابزار خود را بخورید بلکه می خواهید با کمک ابزارتان از خوردن ناهار خود لذت ببرید و دلی از عزا دربیاورید. در این مثال، ناهار شما همان سودی است که از طریق سرمایه گذاری در بازارهای مالی یا سایر بازارهای فعال در جامعه به دست می آورید.

اگر کسانی که همراه با یک قاشق نقره ای در دهان به دنیا می آیند – در مَثَل شرقی، به انسان هایی که در خانواده های بسیار ثروتمند به دنیا می آیند می گویند: «با یک قاشق نقره در دهان پا به دنیا گذاشته است!» – را فاکتور بگیریم، بقیه مردم ابزار خود را رایگان به دست نیاورده اند.

آن ها به این امید که می توانند آینده ای بهتر را برای خودشان رقم بزنند خود را از خوشی هایی که هم نوعانشان تجربه می کردند محروم ساختند و پول هایشان را تومن به تومن روی هم گذاشتند. این فداکاری و خویشتن داری خودش را در چهره یک سرمایه به آن ها نشان می دهد.

از طرفی، آن ها با تردید درونی خود هم مبارزه کردند؛ تردیدی که مدام در گوششان می خواند: «از کجا معلوم سرمایه تو روی هم جمع شود؟» یا «از کجا معلوم بتوانی با سرمایه ات به سود برسی و از دیگران جلو بزنی؟»

این جنگ درونی تا زمانی که آن ها اولین سود را از سرمایه خود به دست بیاورند ادامه خواهد داشت. اما وقتی سرمایه آن ها کار خود را به عنوان یک ابزار به درستی انجام دهد، انسان های دیگر از خواب غفلت بیدار می شوند و با تعجب به موفقیت آن فرد می نگرند. سپس آن ها نیز سعی می کنند جَسته و گریخته راه این افراد را ادامه دهند و از طریق ایجاد سرمایه به سود برسند.

نگاهی متفاوت به عرضه و تقاضا

بخشی از ماجرای داشتن دید اقتصادی، درک ماجرای «عرضه و تقاضا» است. این دو مفهوم، معنایی ساده تر از آنچه به نظر می رسند دارند. «تقاضا» چیزی جز نیاز ما به داشتن چیزهای بهتر نیست.

البته در اولین گام، ما به دنبال برطرف کردن نیاز خود به چیزهایی هستیم که ما را زنده نگه می دارند؛ مثل نیاز به داشتن مواد غذایی، پوشاک و سرپناهی امن که ما را از شرایط جوی و خطر انسان های دیگر محافظت کند. وقتی این نیازهای پایه ای پاسخ داده شوند، ذهن ما به دنبال برطرف کردن نیازهایی می گردد که سطح بالاتری دارند و به طور مستقیم از روح ما سرچشمه می گیرند.

در واقع می توان این طور نتیجه گرفت که تقاضا هرگز انتهایی ندارد. چون هیچ پایان مشخصی برای نیازهای انسان یافت نشده است. حتی ثروتمندترین افراد جهان هم به دنبال برطرف کردن نیازهای تازه خود هستند.

تقاضا، چیزی است که اقتصاد را به بزرگ تر شدن تشویق می کند. کارخانه های مواد اولیه به وجود می آیند تا نیاز کارخانه های تولیدی را تامین کنند که آن ها هم به دنبال برطرف کردن نیاز ما به مثلا غذا، پوشاک و حتی خانه هستند.

اگر روزی انسان ها نیازی نداشته باشند، اقتصاد هم معنی خود را از دست می دهد.

با این وجود، نیازهای بسیاری هستند که پاسخی برایشان پیدا نمی شود. چون در آن زمینه هنوز عرضه ای صورت نگرفته یا آن عرضه آن قدر اندک است که همه مردم نمی توانند از آن استفاده کنند.

اجازه بدهید با یک مثال این موضوع را روشن تر کنیم. سفر به ماه را در نظر بگیرید. با وجود آنکه عده بسیاری از مردم دوست دارند برای یک بار هم که شده سیاره آبی خود را از بیرون آن تماشا کنند و پای خود را روی کره های دیگر منظومه شمسی بگذارند، اما این تقاضا به دلیل عرضه بسیار محدود آن تقریبا بی پاسخ مانده است.

پس، این پول نیست که میزان تقاضا را کنترل می کند، بلکه میزان عرضه است که می تواند مردم را به سمت ابراز تقاضای بیشتر سوق دهد.

به زبان ساده، وقتی چیزی در بازار فراوان باشد، تقاضای مردم برای خرید آن افزایش پیدا می کند؛ محرک اصلی، عرضه است نه تقاضا.

ثروتمندان واقعی، اقتصاد و دید اقتصادی را توسعه می دهند!

در اینجا منظور ما از ثروتمند، کسی است که با به کار گرفتن سرمایه خود به دنبال رسیدن به هدفی است که در نهایت باعث رشد و گسترش اقتصاد می شود.

شاید در نگاه کسانی که از جایشان جُم نمی خورند و منتظر لقمه حاضر کرده ای از سوی دیگران هستند یا حتی کسانی که با وجود مشکلات مالی، به دنبال یادگیری سواد مالی، گسترده و عمیق تر کردن دید اقتصادی و حل کردن مسئله نمی گردند، ثروتمندان انسان هایی نه چندان محترم باشند که خون دیگران را در شیشه می کنند و بدون ذره ای مهربانی، می خواهند از بدبختی دیگران سود به دست بیاورند.

اما در حقیقت، ثروتمندان به دو دلیل مهم ثروتمندتر می شوند و همگام با بیشتر شدن ثروتشان، اقتصاد را بالا می کشند. دلیل اول این است که آن ها هوش مالیشان را به کار انداختند و از دید اقتصادی خود برای اندوختن سرمایه، بهره گرفتند. دلیل دوم هم این است که آن ها روی داشته خود ریسک کردند و آن را به امید دریافت سود، سرمایه گذاری کردند.

شاید این طور به نظر برسد که ثروتمندان بدون اینکه زحمت بکشند، سود می کنند. اما آن ها قبل از اینکه سود کنند، زحمت کشیده اند و مثل کشاورزی که در فصل درو محصول خود را برداشت می کند از برداشت سود خود لذت می برند.

از طرفی، ثروتمند شدن یک نفر، جلوی ثروتمند شدن دیگران را نمی گیرد. همانطور که شما دوست دارید ثروتمند شوید، اقتصاد کشورتان نیز به این حرکت نیازمند است. هر چه اوضاع سخت تر باشد، حرکت شما هم ارزشمندتر می شود.

رمز رسیدن به آزادی مالی، پس انداز کردن است!

جرقه پولدار شدن برای انسان هایی که از گذشتگان خود اندوخته ای به ارث نبرده اند در این است که با صرفه جویی کردن و چشم پوشی از خرید چیزهای غیرضروری، پول خود را پس انداز کنند.

در جامعه ای که مردمش دید اقتصادی خوبی داشته باشند، پس انداز کردن جدی گرفته می شود، از نظر اقتصادی رشد می کند و چرخ کارخانه هایش در گردش باقی می ماند. با این وجود، در دوران ما اقتصاددان ها بر اساس نظریه هایی که نه به درد دوران اوج می خورند و نه دوران رکود، مردم را به سمت خرید بیشتر سوق می دهند.

از نظر آن ها پس انداز کردن به معنای وجود پول هایی است که از چرخه اقتصادی خارج شده اند و راکد باقی مانده اند. این طرز تفکر اشتباه باعث شده است که مردم به دلیل از دست دادن دوراندیشی خود مدام در دام گرفتن وام ها بیافتند.

درست است که وام می تواند پولی را به طور ناگهانی وارد چرخه مالی افراد کند. اما این ماجرا چیزی به چرخه اقتصادی اضافه نمی کند.

مردمی که پس انداز می کنند در روزگار سختی از اندوخته خود کمک می گیرند، نه اینکه دست به دامان موسسه ها و بانک های مختلف شوند تا از طریق گرفتن وام و بازپرداخت اصل و سودش گِره مشکل خود را باز کنند.

اگر فرهنگ پس انداز کردن در میان مردم احیا شود، آنگاه وام ها می توانند خیلی آسان تر از وضع کنونی به دست تولیدکنندگان برسند و از این راه چرخ اقتصاد و تولید رونق پیدا کند.

از طرفی، وقتی مردم اندوخته ای داشته باشند به فکر سرمایه گذاری و حتی راه اندازی کسب و کار خودشان می افتند. این تفکر که مردم با پس انداز کردن دیگر به چرخه تولید اهمیتی نمی دهند از بیخ و بُن اشتباه است.

بهشتی که در آن قیمت ها پایین و دستمزدها بالا است

توهمات اقتصاددان های معاصر ما به راستی تمام نشدنی هستند. آن ها بازی ارزان و گران را راه انداخته اند و آن را به ملعبه دست سیاست مداران تبدیل کرده اند.

شاید با خودتان فکر کنید که دیگر در جهان جایی وجود ندارد که در آن قیمت ها پایین و دستمزدها بالا باشد. شاید حق با شما باشد. اما اصل این موضوع هیچ ربطی به ضعیف بودن اقتصاد ندارد. در واقع، اگر یک اقتصاد سالم باشد و سیاست مداران در آن موش ندوانند خود به خود قیمت ها کاهش پیدا می کند و مردم قدرت خرید بالاتری خواهند داشت. اجازه بدهید بیشتر برایتان توضیح دهیم.

شاید با خودتان بگویید: «چگونه امکان دارد که تولیدکنندگان جنس های خود را با قیمت کمتری بفروشند اما با این وجود بیشتر از گذشته سود ببرند؟ چگونه امکان دارد که خود اشتغالی سود کمتری نسبت به کار کردن برای دیگران داشته باشد؟ چگونه امکان دارد که پول دست مردم باشد اما همچنان چرخ اقتصاد بچرخد؟» لحظه ای صبر کنید.

چرا نباید اینگونه باشد؟ آیا به وجود آمدن اقتصاد، به دست آوردن دید اقتصادی، ایجاد پول و تمام قوانین مالی برای این منظور نیستند که همه بتوانند در یک سیستم درست و عاقلانه زندگی راحتی داشته باشند؟ اگر قرار باشد همه ما برای برطرف کردن کوچک ترین نیاز خود هزینه های بسیار زیادی را بپردازیم پس فایده این چرخه اقتصادی چیست؟

در حقیقت، چیزی که سیاست مداران و اقتصاددان های هم کیششان از چرخه اقتصادی حذف کرده اند، «بهره وری در کنار تولید پول پایدار» است.

وقتی شما به عنوان صاحب یک کارخانه بتوانید با کمک دستاوردهای فناوری، پیشرفت تمدن و ابزارهایی که حاصل آن ماجرا هستند و با کمک پس اندازهای مردم که آن ها را به عنوان سرمایه در اختیارتان گذاشته اند، محصولی را در زمان کم، کیفیت بالا و تعداد انبوه تولید کنید، خود به خود باعث کاهش قیمت ها و افزایش قدرت خرید مردم می شوید.

تصور کنید شهر یا کشور شما چندین وچند کارخانه این چنینی داشته باشد. آیا این موضوع باعث نمی شود که مردم یک نفس راحت بکشند و از مزایای زندگی در قرن ۲۱ لذت ببرند؟

چرا سیاست مداران از این موضوع دل خوشی ندارند؟

شاید مشکل اصلی این باشد که آن ها عادت کرده اند به جای مردم فکر کنند و تصمیم بگیرند؛ چیزی در این مایه ها که: «نه…! آن ها نمی دانند که باید پول خود را صرف خرید چه چیزی کنند! بهتر است ما با دستکاری قیمت ها آن ها را به راه درست هدایت کرده و قدرت دید اقتصادی خود را به رخشان بکشیم!»

درد همه چیز دانی، یقه سیاست مداران و اقتصاددان ها را دو دستی گرفته است. دید اقتصادی این افراد صاحب منصب، فقط تا نوک بینی شان را پوشش می دهد.

آن ها حتی یک ثانیه هم به این موضوع فکر نمی کنند که حتی اگر همه چیز بسیار ارزان هم شود، مردم خودشان را با خرید محصولات خفه نخواهند کرد. آن ها می دانند که چه محصولی ارزش خرید دارد و چه محصولی ندارد.

در واقع، سیاست مداران دچار یک تناقض خنده دار شده اند؛ آن ها هم می خواهند مردم را به سمت مصرف گرایی هدایت کنند و هم از اینکه مردم قدرت خرید داشته باشند می ترسند!

سیاست مداران و اقتصاددان ها مردم را به سمت خالی نگه داشتن جیبشان همراه با تحمل کردن قیمت های سربه فلک کشیده سوق می دهند.

تازه بعد از این شاهکار به خودشان می بالند که سُکان اقتصاد را در دست گرفته اند. تاریخ در قالب نوشته هایی روی کاغذ به نسل های آینده نشان خواهد داد که نتیجه این سکان داری چه ماجرای سختی را برای مردم به وجود آورده بود.

چرا دولت ها به وجود آمدند؟

بیایید فیلم را به عقب برگردانیم؛ آ ن قدر عقب که به علت نیاز مردم به مفهومی به نام «دولت» برسیم. وقتی اقتصاد از حالت بَدَوی خود به شکل پیچیده تری رسید و دروازه تجارت به روی مردم باز شد، مشکلاتی هم به وجود آمدند.

مثلا عده ای تصمیم گرفتند که به جای کار کردن، حاصل زحمت دیگران را بدزدند. اختلاف هایی هم میان تاجران به وجود آمد که داشت زندگی را برای بقیه سخت می کرد.

به همین دلیل، مردم تصمیم گرفتند که از میان خودشان افرادی را انتخاب کنند تا در قالب یک مجموعه منسجم، به این کارها برسد. مثلا افرادی را برای محافظت از مردم استخدام کند یا شورایی بی طرف برای حل اختلاف میان تاجران ایجاد کند.

قرار بر این شد که مردم برای پرداخت هزینه های این کارها، پولی را به عنوان «مالیات» به این مجموعه بپردازند تا بتواند از عهده هزینه های خود بربیاید. از طرفی برای کنترل محدوده قدرت دولت، قانون اساسی هم نوشته شد. پس، دولت چیزی نبود جز یک نیروی استخدامی از مردم که با نظر مردم و برای مردم کار می کرد.

اما حالا دولت ها به نیروهایی بزن بهادر تبدیل شده اند که با در اختیار گرفتن اقتصاددان ها و نیروهای نظامی به هر چیزی توجه می کنند جز آسایش و آرامش مردم و اقتصاد.

آن ها دروغ می گویند، مالیات ها را – به ویژه مالیات تولید را – افزایش می دهند، اختلاس می کنند، از حوزه اختیارات خود سوء استفاده می کنند، برای خودشان قصر می سازند، اعتراض ها را سرکوب می کنند و به دلخواه خودشان با کشورهای دیگر وارد جنگ می شوند.

در واقع دولت، دیگر آن مفهوم و سودمندی قدیمی را برای مردم جهان ندارد. قدرت به دهان منتخبانی که مردم خودشان آن ها را برای اداره کردن کارها به خدمت گرفته بودند مزه داد و آن ها را از مسیری که باید در آن قدم می گذاشتند منحرف کرد.

حالا دولت مردان به جای انجام کارهایی که از اصل اقتصاد محافظت کند، تنها وعده های سیاسی می دهند تا صندلی خود را در جمع دولت حفظ کنند، دروغ می گویند، جریان سازی می کنند و آزادی را همچون چماقی بر سر مردم می کوبند.

در حالی که تنها کار مفیدشان، سوق دادن مردم و اقتصاد به دره نابودی است. رکودهای اقتصادی و سقوط بازار در عرض یک شب اتفاق نمی افتد.

این ماجرا سال ها در حال رخ دادن بوده است؛ اما در لحظه آخر روی صحنه رفته و تماشاچیان را انگشت به دهان کرده است. دقیقا به همین دلیل است که اگر به اصل اقتصاد پی ببرید و دید اقتصادی خود را گسترش دهید می توانید با زیر نظر گرفتن نشانه هایی که در بازار و نظام اقتصادی وجود دارند، صعود یا سقوط آن را پیش بینی کنید.

وقتی مالیات برای مخارج دولت ها کفایت نمی کند!

کم کم داریم به بخش جالب ماجرا می رسیم. یعنی جایی که پای دروغ های شاخ دار به میدان اقتصاد و اعضای دولت باز می شوند. کمی قبل تر با هم گفتیم که مردم برای تامین هزینه های دولتی که خودشان آن را تاسیس کرده بودند، پول هایی را به عنوان مالیات می پرداختند.

بعد از گذشت چندین دهه، سناتورها باهوش تر شدند و تصمیم گرفتند از این قدرت و مقامی که در اختیارشان قرار گرفته برای سودهای شخصی خود استفاده کنند.

آن ها خودشان را لایق این می دانستند که بسیار بیشتر از حقوق تصویب شده در قانون اساسی از مالیات مردم پول برداشت کنند. حتی به نظرشان رسید که برخی از هزینه ها را دستکاری کنند یا برای حل مشکلاتی که اصلا وجود خارجی نداشتند به خودشان پاداش بدهند.

سناتورهای جوان تر پا را از این هم فراتر گذاشتند و پیش پیش از حساب خزانه که با مالیات مردم پر شده بود، وعده و وعیدهایی می دادند که هفت خزانه طلایی هم توانایی تامین مالی آن را نداشت.

حالا باید کار دیگری می کردند تا مشکل کمبود نقدینگی در خزانه یک بار برای همیشه حل شود. بنابراین تصمیم گرفتند که کار تامین مالی خزانه را بر عهده یک ماشین چاپ پول بگذارند.

پول، قبل از این هم برای مردم تعریف شده بود. اما پول جدید، چیزی داشت که دست دولتمردان را حسابی باز می کرد و آن مفهوم پوچش بود.

پول هایی که در گذشته بین مردم جابه جا می شدند، نمادی از طلاهایی بودند که در خزانه نگهداری می شدند. بنابراین، مقدار آن تحت کنترل بود و در تمام کشورهای همسایه به یک اندازه اعتبار داشت. اما پول های جدید، به جز عددی که روی آن ها چاپ شده بود اعتبار دیگری نداشتند. به نظر سناتورها این موضوع ابدا یک مشکل به شمار نمی رفت. چون مردم از این موضوع اطلاعی نداشتند.

در این میان، هر کسی هم که به بهانه حرف های قلمبه ای مانند «عدالت»، «صداقت» و واژه هایی از این دست، قصد داشت چوب لای چرخ آن ها کند را به دیار باقی تبعید می کردند.

تزریق این سم مهلک به جان اقتصاد که نه رنگ داشت و نه بویی از آن بلند می شد، نرخ بهره های بانکی (Interest Rate) را به فلک رساند، چرخه تولید را کُند کرد و مردم را از فرهنگ پس انداز به فرهنگ مصرف گرایی حتی بیشتر از موجودی جیب هایشان سوق داد.

اگر می شد از دور به این مجموعه و ماجراهای آن نگاه کرد، تنها چیز قابل دیدن، حباب هایی بودند که روی هم قرار می گرفتند و قصری بسیار زیبا اما بی نهایت پوچ و سست را به نمایش می گذاشتند؛ آن هم در حالی که سناتورها وعده پیشرفت، شغل، آرامش و اقتصادی قدرتمند را به مردم می دادند.

تورم، داسی که اقتصاد را درو می کند

داستان به جایی رسید که دو اقتصاد در جامعه جریان پیدا کرد. اقتصاد اول، همان روند درست گذشتگان بود که بر پایه های پول واقعی و اعتبار قابل مشاهده به پیش می رفت. با کارهایی که سناتورها انجام دادند، این رود خروشان که زمانی روزیِ عده بسیاری از مردم را می داد، به نهر بی جانی تبدیل شده بود؛ اما هنوز هم وجود داشت. به همین دلیل، در لایه های زیرین اقتصاد، قیمت ها هنوز هم خودبه خود کاهش پیدا می کردند.

اقتصاد دوم، همان مجسمه پوچی بود که سناتورها ساخته بودند. این روش اشتباه با کاستی هایی که در خزانه به وجود آورده بود و هزینه هایی که از ناکجا آباد بر سر مردم خراب می شدند، مثل سیلابی بود که آن نهر کوچک را می شست و با خود می بُرد.

جالب اینجا است که اقتصاددان ها نیز دست در دست اهالی دولت، تورم را یک نیاز برای توسعه اقتصادی معرفی می کردند و وجود پول در دست مردم را مشکل اصلی اقتصاد جلوه می دادند. دست آخر هم تمام کاسه و کوزه ها روی سر همان مردمی خراب شد که با هدف رسیدن به آرامش و توسعه اقتصادی، دولتمردان را از میان خودشان روی کار آوردند.

دوئلی میان تورم و پس انداز

یادتان هست که با هم گفتیم پایه های یک اقتصاد سالم روی پس انداز مردم بنا شده است؟ خبر تازه اینکه تورم، ارزش پس انداز را از بین می برد. این یعنی در یک اقتصاد که مثل بادکنک باد کرده است و دستگاه چاپ پول، بیشتر از ریگ بیابان، پول چاپ می کند، پس انداز حکم باد هوا را دارد.

در این میان، تنها کسانی می توانند ارزش پول خود را حفظ کنند و حتی آن را با تورم بالا بکشند که پولشان را به سهام، ملک، طلا یا زمین تبدیل کرده اند. دارایی های فیزیکی چیزهایی واقعی هستند که تورم نمی تواند به آن ها آسیب برساند.

ماجرای سقوط ارزش پول ها، تورم و رکود مثل یک چرخه باطل در میان کشورهای مختلف جریان دارد. این ماجرا می تواند با شکستن حباب اقتصادی آمریکا و سقوط ارزش دلار به یک فاجعه جهانی تبدیل شود.

تصور کنید شما شب قبل از خواب میلیون ها دلار پول در بانک دارید اما وقتی صبح چشم های خود را باز می کنید تنها کُپه ای کاغذ بی ارزش را پیش روی خود می بینید. این یعنی عمر خود را برای اندوختن آن سرمایه هدر داده اید بدون اینکه ذره ای سود دستگیرتان شود.

اگر دولت ها نگاهی به تاریخ بیندازند، دست از بازی با کاغذی که پول می نامند بردارند و اجازه بدهند اقتصاد واقعی نفسی بکشد، آنگاه سطح رفاه مردم بالاتر می رود و نه تنها اقتصاد توسعه می یابد بلکه تمدن نیز به دلیل ایده های تازه ای که توانستند از زیر فشار فقر بیرون بیایند، دستی تازه را بازی خواهد کرد.

در انتها

کتاب «دید اقتصادی» به قلم فرزندان «اروین شیف» (Irwin Allan Schiff) که یک اقتصاددان مهاجر بود نوشته شده است. اروین به دلیل مخالفت با مواردی مانند «مالیات بر درآمد» و اصرار بر این موضوع که قوانین تصویب شده مالی توسط دولت، ربطی به قانون اساسی ندارند، به زندان افتاد و تا لحظه مرگ در آنجا ماند. فرزندان اروین، یعنی «پیتر شیف» و «اندرو شیف» کتاب دید اقتصادی را با این هدف نوشتند که به مردم کمک کنند تا نگاه درستی به ماجراهای اقتصاد داشته باشند.

کتاب دید اقتصادی، اثری نوشته پیتر شف است که اولین بار در سال 2010 به چاپ رسید. این کتاب فوق العاده موفق با بهره گیری از تصویرسازی های جذاب، شوخ طبعی و داستان هایی به یاد ماندنی، به شکلی ساده و قابل فهم به توضیح موضوعات مربوط به اقتصاد و سیستم های مالی می پردازد. پیتر شیف، متخصص اقتصاد و نویسنده کتاب هایی پرفروش در همین حوزه، در این اثر به همراه برادر خود، اندرو شیف، تلاش می کند تا عوامل مؤثر در رشد و افول اقتصاد و چگونگی تأثیرگذاری این عوامل را با نثری ساده و سرگرم کننده مورد واکاوی و بررسی قرار دهد.

این نویسنده با بازی های کلامی و شوخ طبعی خاص خود، مبانی رشد اقتصادی، کاربردهای سرمایه، ماهیت آسیب زای مصرف گراییِ اعتباری، ریشه ی تورم، اهمیت پس انداز کردن و خطرپذیری، و بسیاری دیگر از قواعد حاکم بر حوزه اقتصاد را تشریح می کند.

اگر امروز به شما می گفتند که می توانید در جایگاه وزیر اقتصاد، سه راه برای نجات کشورمان از دردسرهای تورم و کاهش ارزش پول ارائه بدهید، چه کارهایی انجام می دادید؟

شاید دوست داشته باشید

بلاکتوپیا

خلاصه کتاب هزاره شکست (Broke Millennial)

مدیریت سرمایه یکی از مهمترین مهارت هایی است که هر شخص برای ادامه حیات مالی خود باید بیاموزد. کتاب شکست هزاره نشان می دهد که چگونه امور مالی شخصی خود را به طور مؤثر مدیریت کنند.

منتشر شده

2 سال پیشدر

شهریور 1, 1403توسط

روکو (Rocco)

کتاب هزاره شکست (Broke Millennial) نوشته ارین لوری (Erin Lowry) برای رده سنی بین 20 و 30 که پول نقد دارند، طراحی شده است و به آن ها نشان می دهد که چگونه امور مالی شخصی خود را به طور مؤثر مدیریت کنند. با نکات و ترفندهای ساده و در عین حال مؤثر، این کتاب شما را در مسیر موفقیت مالی و شخصی قرار می دهد.

برای افرادی که تازه از دانشگاه خارج شده اند یا افرادی که سی ساله هستند و با مخارج زندگی دست و پنجه نرم می کنند، پول می تواند موضوعی مهم به نظر برسد. پیگیری صورت حساب های خود در هر ماه به اندازه ی کافی سخت است؛ پس چگونه می خواهید پول خود را پس انداز کرده و به صندوق مالی خود تا زمان بازنشستگی بیفزایید؟

ارین لوری نویسنده ای اهل نیویورک است که دو کتاب در زمینه امور مالی شخصی نوشته است. لوری به عنوان مهمان دائمی در برنامه های Fox & Friends، CNBC و CBS Sunday Morning، به خاطر توصیه های بی حد و مرز و بی چارچوبش شناخته می شود. از دیگر آثار او می توان به Fast Company، Cosmopolitan و Refinery29 اشاره کرد.

برای رسیدن به ثروت از هیچ، مانند هر کار بزرگ دیگری در زندگی نیازمند یک قدم بزرگ است. این قدم بزرگ می تواند بسیار ساده اما تأثیرگذار باشد. اگر وقت کافی برای مطالعه خود کتاب را ندارید، می توانید از این مطلب استفاده کنید؛ زیرا هر چیزی که نیاز است بدانید، در این مطلب به طور خلاصه شرح داده شده است.

بسیاری از جوانان در 20 سالگی و اوایل 30 سالگی از پول می ترسند؛

درک امور مالی شما می تواند به معنای تفاوت بین زندگی سرشار از رضایت و ناامیدی باشد. ناتوانی در خرید کالاهای مورد نیاز زندگی می تواند بسیار نا امید کننده باشد؛ زیرا نمی توان امور مالی خود را به درستی مدیریت کرد و حتی ممکن است به دلیل عدم توانایی در مدیریت درآمد و هزینه ها، اجباراً از هر تجربه هیجان انگیزی در زندگی صرف نظر کرد.

منظم نگه داشتن امور مالی یک مسئله جدی در زندگی محسوب می شود. به همین دلیل است که اضطراب در مورد پول می تواند ذهن و جسم شما را درگیر کند. پس برای فرار از این تله اضطراب، چه کاری می توانید انجام دهید؟

در ادامه متوجه خواهید شد که وقتی بدانید چگونه درآمد و مخارج خود را مدیریت کنید، بیرون آمدن از بحران مالی و اضطراب چندان هم دشوار نخواهد بود. برای بهبود رابطه خود با پول، به فرمول های پیچیده نیاز ندارید؛ تنها لازم است یک سری گام های کوچک بردارید که یک تغییر بزرگ را به همراه بیاورد.

برای تغییر رابطه خود با پول، باید موانع پنهان را شناسایی کنید؛

مدیریت پول علم پیچیده ای نیست. مدیریت بودجه و پس انداز برای روزهای سخت بسیار ساده است. شما از کودکی با پول رابطه داشتید. از این رو، اگر می خواهید رفتار اجباری خود را تغییر دهید، باید به دوران کودکی خود برگردید.

در این مرحله باید تجربیات دوران کودکی خود را مرور کنید تا بدانید والدین و خانواده شما در مورد پول چه فکری می کنند. ممکن است آن ها در مورد وضعیت مالی خود صحبت کرده باشند و یا با پول به عنوان یک تابو برخورد کرده و با دیدگاهی بسته با آن روبرو شده اند. شاید شما در کودکی مشکلات مالی زیادی را تجربه کرده اید و این به رابطه شما با پول صدمه زده است. اگر اکنون رابطه بدی با پول دارید، احتمالاً از تجربیات دوران کودکی شما ناشی می شود.

یک قدم کلیدی در مسیر آزادی مالی، کشف این موانع است. با پاسخ دادن صادقانه به سؤالات زیر شروع کنید. این موارد را یادداشت کنید تا بتوانید بعداً به پاسخ های خود نگاهی بیندازید.

اولین تجربه خود را با پول چگونه به یاد می آورید و چه احساسی نسبت به آن دارید؟ در دوران کودکی چه منابع درآمدی داشتید؟ در دوران کودکی برای خود چه کالاهایی خریداری می کردید؟

پاسخ های خود را تجزیه و تحلیل کرده و به ذهنیت خود در مورد پول فکر کنید. آیا نگران تمام شدن پولتان هستید و یا نگران اینکه برای همیشه بدهکار باشید؟ اگر چنین است، احتمالاً یک طرز فکر مبتنی بر ترس دارید. خرج کردن پول به همان روشی که در دوران کودکی انجام می دادید، ممکن است شما را در چرخه درماندگی بیندازد.

با روشن شدن موضوعات مورد بحث این بخش، برداشتن قدم های بعدی بسیار ساده تر خواهند بود.

بودجه بندی شامل دو رویکرد اساسی است: رژیم پول نقد و ردیابی هر دلار؛

دردست گرفتن کنترل پول، پیشنهاد واحدی برای همه نیست. بدیهی است که افراد مختلف به دلیل تجربیاتی که در دوران کودکی داشته اند، نگرش های متفاوتی در مورد پول دارند.

بنابراین، قابل درک است که چرا برخی افراد به یک روش خاص و بهتر از دیگران به مدیریت سرمایه و پیشنهاداتی که ارائه می شود پاسخ می دهند. به عنوان مثال، شما با توجه به درآمد ماهیانه خود، مخارج و هزینه های خود را متفاوت از دیگران برنامه ریزی می کنید.

- رژیم پول نقد

با این روش، تا حد امکان بسیاری از تراکنش های مالی خود را از تراکنش های دیجیتالی به پرداخت پول نقد تغییر می دهید. آیا این روش همچنان در عصر دیجیتال مطرح است؟ دو دلیل خوب برای به کارگرفتن این روش وجود دارد.

اول اینکه تحقیقات نشان می دهد وقتی به جای کشیدن کارت از سکه و اسکناس استفاده می کنید، کمتر خرج می کنید. دوم اینکه پرداخت اسکناس ارزان تر است؛ پول نقد شما را از هزینه های کارمزد دور نگه می دارد.

انتقال به یک سیستم فقط نقدی می تواند چالش برانگیز باشد اما غیرممکن نیست. بودجه ماهانه خود را به اقساط هفتگی تقسیم کنید. بنابراین، لازم نیست کشوی میز خود را با پول نقد یک ماه پر کنید. می توانید هزینه های خود را پیگیری کنید.

- ردیابی هر دلار

ردیابی هر دلار یکی دیگر از روش های بودجه بندی است. در این روش، شما هر تراکنش را در یک صفحه گسترده با ستون های تاریخ، کالای خریداری شده و کل هزینه تا ریال آخر ردیابی می کنید. اگرچه ممکن است این کار کمی افراطی به نظر برسد اما اگر می خواهید متوجه شوید درآمدتان صرف چه چیزی می شود، این روش گزینه بسیار خوبی است.

ثبت هزینه ها به شما امکان می دهد الگوهای ناشناخته قبلی را کشف کنید. با انجام این کار، می توانید سرمایه خود را به شیوه ای کارآمدتر هدایت کنید.

تنظیم درصدهای بودجه ریزی واقع بینانه می تواند در دستیابی به اهداف بلند مدت مالی شما کمک کند؛

پول شما معمولاً برای سه مورد خرج می شود، هزینه های ثابت مانند اجاره، اهداف مالی مانند پس انداز و یا مخارج روزانه. درآمد خالص شما باید 50 درصد مواقع به دسته اول، 20 درصد به دسته دوم و 30 درصد به دسته سوم اختصاص یابد.

شما باید نسبت به درآمد خود واقع بین باشید و برای پیروی از این درصدها برنامه ریزی کنید. همانطور که شرایط تغییر می کند، شما نیز می توانید آن ها را با توجه به موقعیت منحصربه فرد خود ارزیابی و تنظیم کنید.

تا زمانی که درصدهای شما معقول باشد، شرایط چندان مهم نیست. بنابراین، نباید 40 درصد از بودجه خود را به هزینه های ثابت، 55 درصد را به هزینه های انعطاف پذیر و تنها 5 درصد را به اهداف مالی بلند مدت اختصاص دهید.

تغییر به یک بانک آنلاین می تواند به شما کمک کند نرخ سود بالاتری در پس انداز خود کسب کنید؛

بانک ها موجودی حساب را به گونه ای نمایش می دهند که گویا پول در آن نشسته و منتظر خرج شدن است. اما این پول برای شماست؛ پس چرا نباید در حسابتان بماند؟ بانک ها با استفاده از پولی که در حساب خود سپرده گذاری می کنید، سود زیادی به دست می آورند. شما هم سودی را از بانک به صورت بازدهی درصد سالانه (APY) دریافت می کنید.

احتمال زیادی وجود دارد که بانک خود را بر اساس APY انتخاب نکرده باشید؛ مثلاً، یا والدین شما از همان بانک استفاده می کردند و یا این بانک نزدیک خانه شما واقع شده است. با این حال، APY حیاتی است.

به طور کلی، بانک های فقط اینترنتی، APY های بسیار بالاتری نسبت به رقبای خود ارائه می دهند؛ زیرا کارکرد آن ها ارزان تر است. این بانک نیازی به خرید زمین، ساخت شعبه یا پرداخت مالیات بر دارایی ندارد. درنتیجه، می توانند نرخ بهره بهتری را به مشتریان خود ارائه دهند. می توانید با یک جست و جوی ساده، بانکی که بالاترین نرخ بهره را دارد، پیدا کنید. با این حال، قبل از تغییر، مطمئن شوید که کارمزدهای بانک و آنچه مشتریان دیگر درباره آن می گویند را مطالعه کرده اید.

تا زمانی که بدهی های خود را به موقع پرداخت کنید، کارت های اعتباری یک ابزار مالی عالی هستند؛

استفاده از کارت یک راه آسان برای خرج کردن سریع پول است. در پایان هر ماه، با انبوهی از صورت حساب ها و پرداخت سودهای کلان و همچنین از دست دادن مسیر هزینه های خود مواجه می شوید. بنابراین آیا شما باید از کارت های اعتباری اجتناب کنید؟ نه دقیقاً.

استفاده از کارت اعتباری برای پرداخت قبوض به شما کمک می کند تا امتیاز اعتباری خود را ایجاد کنید؛ ممکن است درصورت نیاز به قرض گرفتن برای خرید خانه نیز مفید باشد. یکی از قوانین ساده ای که باید هنگام استفاده از کارت های اعتباری رعایت کنید، این است که هرگز بیش از توان پرداخت هزینه نکنید و مطمئن شوید که بدهی خود را به طور کامل در پایان هر ماه پرداخت خواهید کرد.

کارت های اعتباری از نظر تئوری مشابه وام های یک ماهه هستند. اگر کارت اعتباری دارید، می توانید برای خرید ماهانه از آن استفاده کنید. یک شرکت کارت اعتباری در پایان ماه برای خریدهایی که انجام داده اید، صورت حساب می دهد. روی صورت حسابی که دریافت می کنید، دوعدد وجود دارد؛ کل مبلغ بدهی و حداقل مبلغ پرداختی. اگر کم تر از این مبلغ را پرداخت کنید، بقیه بدهی شما به ماه بعد منتقل خواهد شد.

در این مرحله، دوگزینه در دسترس شماست. با پرداخت کل مبلغ، کار شما تمام شده است و شرکت کارت اعتباری نمی تواند از شما هزینه دیگری بگیرد اما اگر حداقل مبلغ را پرداخت کنید، شما ملزم به پرداخت سود نیز خواهید بود. ممکن است نرخی معادل 20 درصد در سال و یا بالاتر از شما دریافت شود. کارت های اعتباری معمولاً بندهای خاصی دارند که به آن ها اجازه می دهد درصورت عدم پرداخت، نرخ را حتی بالاتر هم ببرند.

پس انداز پول، شما را از بدهی دور نگه می دارد؛

چه تغییری در رفتار مالی شما می تواند در رسیدن به یک ثبات مالی مؤثر باشد؟ احتمالاً در این مورد توصیه های زیر را از یک کارشناس امور مالی شخصی خواهید شنید: “ابتدا به خودتان پرداخت کنید”.

به جای اینکه منتظر بمانید تا پایان ماه ببینید چیزی از درآمدتان باقی مانده است یا نه، به محض دریافت حقوق خود، بخشی از آن را پس انداز کنید. یک دلیل قانع کننده برای اینکه چرا باید “ابتدا به خودتان پرداخت کنید” وجود دارد:

“هیچ راهی برای پیش بینی آنچه ممکن است در زندگی اتفاق بیافتد وجود ندارد. پس انداز پول، راهی است که شما را در برابر بدترین اتفاق ها محافظت می کند. به همین دلیل است که این مرحله اهمیت بسیار زیادی دارد.”

وقتی سقف کارت اعتباری خود را برای پوشش شرایط اضطراری به حداکثر می رسانید، به جای پس انداز برای آینده، درنهایت ملزم به پرداخت سود بدهی خود خواهید شد. درنتیجه، وقتی دوباره مشکلی پیش بیاید، شما آسیب پذیرتر خواهید بود. پس چگونه می توانید از این تله بدهی جلوگیری کنید؟ ساده است؛ ایجاد تغییرات کوچک، کلید ایجاد عادات جدید است.

اندازه صندوق اضطراری، به وضعیت مالی شما بستگی دارد؛

اگر برای آخرین بحران آمادگی نداشته باشید، در برابر بحران مالی بعدی آسیب پذیرتر خواهید بود. به همین دلیل است که شما باید یک صندوق اضطراری داشته باشید تا در فاصله پرداخت های حقوق ماهیانه به شما کمک کند. آیا تنها پس انداز برای شکست دادن بحران های مالی کافی است؟ بستگی دارد.

یک قانون کلی مالی سنتی توصیه می کند که باید شش ماه هزینه زندگی را در صندوق اضطراری خود داشته باشید. با این حال، اگر شما بدهکار هستید و درآمد کمی دارید، ممکن است این گزینه دور از دسترس شما باشد.

از سوی دیگر، اگر بدهی شما قابل مدیریت است یا بدون بدهی زندگی می کنید، می توانید برای پس انداز اقدام کنید تا شش ماه از هزینه های اولیه زندگی را پوشش دهید. به سادگی، تمام هزینه های ماهانه خود مانند اجاره، قبض و مواد غذایی را جمع آوری و در شش ضرب کنید؛ این هدف شماست.

اگر یک فریلنسر هستید، باید پول کافی برای پوشش نه ماه زندگی خود پس انداز کنید. اگر رئیس خود هستید، همه چیز گران تر و درآمد شما هرماه در نوسان می باشد، داشتن مقداری پول اضافی در پس انداز اضطراری ایده خوبی است.

صندوق اضطراری شما در حالت ایده آل باید در یک حساب بانکی با درصد سود سالانه حداقل یک درصد باشد؛ نه در سرمایه گذاری یا سهام. این صندوق باید به ایجاد آرامش خاطر شما تبدیل شود.

در انتها

پول برای بسیاری از شما استرس زا است و این باعث عدم پیشرفت در زندگی می شود. اگر وضعیت مالی شما از کنترل خارج شود، بعید است بتوانید برای آینده پس انداز کنید و دچار بدهی خواهید شد. با یادگیری بودجه بندی بر اساس درصد و استفاده صحیح از کارت اعتباری خود، به خوبی می توانید درآمد و هزینه هایتان را مدیریت کنید. بانکداری آنلاین و یک صندوق اضطراری مالی می تواند به شما کمک کند تا از شرایط سخت عبور کنید و در مسیر آزادی مالی قرار بگیرید.

بلاکتوپیا

خلاصه کتاب سرمایه گذاری رفتاری (Behavioural Investing)

حضور در بازار سرمایه به صبوری نیاز دارد. این بدان معنی است که شما نیازی به همیشه فعال بودن در این بازار ندارید. در عوض باید تمرکز خود را روی بررسی و تحلیل اطلاعات در پشت صحنه بگذارید. سرمایه گذاری نوعی رفتار است و مونتیر در کتابش به دنبال معرفی و ارائه راهکار برای معروف ترین خطاهای رفتاری سرمایه گذارن می گردد.

منتشر شده

2 سال پیشدر

تیر 19, 1403توسط

روکو (Rocco)

ما در طول روزهای عمرمان روی چیزهای زیادی سرمایه گذاری می کنیم؛ مثلا تحصیلمان، سلامتمان، اندوخته دانشمان، سهم قلبمان و حتی روزهای عمرمان را به عنوان یک سرمایه در طبق اخلاص می گذاریم و آن را در بازارهای خاص خودشان معامله می کنیم. بنابراین، پُر بیراه نیست اگر سرمایه گذاری را نوعی رفتار انسانی که با حساب و کتاب آمیخته شده است در نظر بگیریم.

در این مطلب به سراغ کتاب “سرمایه گذاری رفتاری (Behavioural Investing)” از “جیمز مونتیر (James Montier)” می رویم و پای گلچینی از صحبت های این نویسنده کارکشته بازارهای مالی می نشینیم. اگر به دنبال نکته های کوچکی می گردید که تاثیرهای بزرگی در تصمیم گیری های مالی تان داشته باشند، تا پایان در این مقاله با اینوستورنت همراه باشید.

به دنبال سرمایه گذاری رفتاری، جایی در میان خودمان

ما مجموعه ای شگفت انگیز از تصمیم های خوب و بدی هستیم که در طول زمان برای خودمان گرفتیم. خبر بد اینکه هیچکس جز خودمان مسئول مستقیم این ماجرا نیست. خبر خوب اینکه می توانیم با گرفتن تصمیم های جدید، ورق را به نفع خودمان برگردانیم. چیزی که در دنیای سرمایه گذاری برای ورود به این مسیر جدید به ما کمک می کند، میزان آشنایی مان با سوء تفاهم های رفتاری، تله های ذهنی و در کل، تمام چیزهایی است که در ظاهر خوب هستند اما در باطن قصد به یغما بردن سرمایه مان را دارند.

جالب تر اینکه ما می توانیم پس از آشنا شدن با سریال اشتباه های سرمایه گذاری، ظرف چند دقیقه آن را در دیگران تشخیص دهیم؛ اما وقتی نوبت به خودمان می رسد، آبی از ما گرم نمی شود. هر چه هست در درون ما است. در ادامه این ماجرا جستجو را از همان جا آغاز می کنیم.

جدالی ابدی میان بخش منطقی و احساسی ذهن ما

یکی از نکته های جالبی که در مورد ذهن ما وجود دارد، همسایگی دو بخش منطق و احساس است. بخش منطقی ذهن ما تمام تلاشش را می کند تا تصویری تحلیل شده و بر اساس داده هایی که از محیط اطراف به دست می آورد در اختیارمان قرار دهد. در نقطه مقابل، بخش احساسی ذهن ما اهمیتی به این دو دو تا چهار تا نمی دهد و فقط به دنبال چیزی می رود که احساس خوبی در موردش دارد. برخلاف تصور بسیاری از سرمایه گذاران، حتی کسانی که ساعت ها در مورد عقل و منطق سخنرانی می کنند، ذهن ما تصمیم های خود را بر پایه پاسخ دریافت شده از بخش احساسی مان می گیرد. به زبان ساده، ما تصمیم های خود را با منطقمان تحلیل کرده و با احساسمان می گیریم!

موشکافی تاثیر زمان در تصمیم گیری

سرمایه گذاری رفتاری، زمان را یکی از دلیل های اصلی برای خطا در تصمیم گیری به حساب می آورد. بر این اساس، یک تصمیم در دو زمان متفاوت، توسط شخص ما به دو صورت کاملا متفاوت گرفته می شود. این ماجرا ارتباط مستقیمی با شرایط حاکم بر لحظه تصمیم گیری دارد؛ مثلا اگر قبل از انجام معامله، تحت فشار روحی باشیم، با کسی یکه به دو کرده یا چیزی روی اعصابمان قدم رو برود، احتمال اینکه تحت هیجان آن لحظه، تصمیم های پر ریسکی بگیریم بسیار افزایش پیدا می کند. شاید اگر می توانستیم تصمیم گیری را به زمانی که آرامش خود را حفظ کرده ایم بکشانیم هرگز به سراغ برخی از معامله ها نمی رفتیم و حتی دیگران را از انجامشان منع می کردیم.

برای حل مشکل تصمیم های احساسی در زمان حال چه کنیم؟

یکی از بهترین راه حل ها این است که مدت ها قبل از لحظه تصمیم گیری به دنبال جمع آوری اطلاعات، تجزیه و تحلیل موقعیت باشید و همه چیز را به دقیقه 90 واگذار نکنید. در این صورت می توانید خودتان را در مقابل چالش هایی که در لحظه تصمیم گیری نشان می دهند بیمه کنید و اجازه ندهید که قدرت انتخابتان را تحت تاثیر خودشان قرار دهند. البته باید به خودتان هم قول بدهید که به نتیجه تجزیه و تحلیل های قبلی و داده هایی که با حوصله و دقت به دست آورده اید پایبند باشید.

خوش بینی و دردسرهای آن برای سرمایه گذاران

سرمایه گذاری رفتاری، ماجرای خوش بینی در زندگی و کار را از هم تفکیک کرده است. خوش بین بودن در زندگی روزانه به ما کمک می کند تا با وجود چالش هایی که گاه و بیگاه بر سر راهمان سبز می شوند باز هم برای ادامه دادن به مسیر پیش رویمان انگیزه و امید داشته باشیم؛ اما خوش بینی در بازار سرمایه، فرسنگ ها با سودآوری و موفقیت مالی فاصله دارد. چون چشمتان را به روی حقیقت می بندد و وادارتان می کند شرایط بد را به شیوه ای مثبت تفسیر کرده و بر اساس آن تصمیم های جدیدی برای سرمایه هایتان بگیرید. این موضوع نوعی انحراف و خطای ذهنی است که ما را با یک لبخند، روانه چاه های تاریک تصمیم های اشتباه می کند.

چه نسخه ای برای خوش بینی در بازار سرمایه وجود دارد؟

بهترین نوش دارو برای پیشگیری و درمان خوش بینی در بازارهای مالی “بدبینی” است. باید در مورد تک تک ماجراها، خبرها، اتفاق ها و خلاصه هر افت و خیزی که شاهدش هستید به شکلی انتقادی نگاه کنید. به هیچ خبر یا حرکتی اجازه ندهید که شما را با موج خودش همراه کند و جلوی تصمیم های عاقلانه ای که برای آینده سهامتان در نظر دارید را بگیرد. با آن اطلاعات خوب، درست مانند یک جاسوس رفتار کنید و تنها زمانی به آن ها اجازه ورود به ذهنتان را بدهید که راست و دروغشان برایتان روشن شده باشد.

از کارشناس ها کیلومترها فاصله بگیرید!

تفاوت کارشناس های مالی با شما نه در میزان تخصص، نه اطلاعات و نه در تجربه شان است. تنها فرقی که آن ها با شما دارند در میزان اطمینانی است که به حدس های خودشان دارند. آن ها با خودشان فکر می کنند که توصیه هایشان بی بروبرگرد تمام مشکلات را از بین می برد و پیش بینی هایشان مو به مو به واقعیت تبدیل می شوند. این در حالی است که آن ها در یک توهم شیرین و خطرناک به سر می برند. بدتر از همه اینکه ذهن ما با شنیدن نام فردی که او را متخصص صدا می زنند گارد خود را پایین می آورد، بدبینی و تفکر انتقادانه خود را کنار می گذارد و به حرف های آن فرد بدون هیچ تجزیه و تحلیلی گوش می دهد.

در بازارهای مالی این ماجرا می تواند ظرف چند ثانیه، تمام تلاش های شما برای اندوختن سرمایه را بر باد دهد.

از طرف دیگر، ما به حرف کارشناسان گوش می دهیم چون فکر می کنیم این راهی است که باعث می شود از بقیه زرنگ تر باشیم. این در حالی است که برای موفقیت در بازارهای مالی نیازی به زرنگ تر بودن نداریم. تنها کاری که باید انجام دهیم دنبال کردن برنامه سرمایه گذاری خودمان و پای بندی به آن است. بنابراین، اگر به فکر آینده خودتان هستید، به حرف هیچ کارشناس، متخصص، اقتصاددان و … گوش ندهید. کار خودتان را بکنید!

آینده قابل پیش بینی نیست، بازار هم همین طور

یکی از بزرگترین دغدغه ها و مشکلاتی که سرمایه گذاری رفتاری، مثل آب خوردن آن را شناسایی می کند، تمایل شدید سرمایه گذاران و کارشناسان به پیش بینی آینده است. ما گاهی فراموش می کنیم که هیچ انسانی توانایی پیش بینی آینده را ندارد. به همین دلیل فکر می کنیم می توانیم روی پیش بینی های رنگارنگی که خودمان یا دیگران در مورد چیزهای مختلف می کنیم حسابی جداگانه بگشاییم.

همین اشتباه باعث می شود که به جای بررسی اطلاعات و آماده بودن برای رویارویی با تب و تاب غیر قابل پیش بینی بازار به حدس و گمان هایی بها بدهیم که راهشان از هیچ مسیری با واقعیت یکی نمی شود. اگر به دنبال موفقیت در بازار سهام هستید به جای تلاش برای پیش بینی ماجراهای آینده بازار، دست به کار شوید، اطلاعات را جمع آوری کرده و بر اساس واقعیتی که اکنون شاهد آن هستید معامله کنید. به زبان ساده، نه پیش بینی کنید و نه به پیش بینی کسی گوش دهید.

اطلاعات بیشتر، دردسرهای بزرگ تر

شاید در نگاه اول با خودمان فکر کنیم که داشتن اطلاعات، حرف اول را در دنیای سرمایه می زند اما سرمایه گذاری رفتاری نشان می دهد که اطلاعات، همیشه هم باعث پیروزی ما نمی شوند.

اجازه بدهید مثالی برایتان بزنیم. اگر داشتن اطلاعات را همچون یک طناب در نظر بگیریم، آنگاه فردی که داده های بیشتری در اختیار دارد، رشته های طناب بیشتری خواهد داشت؛ اما دست هر انسان هر چقدر هم که بزرگ باشد تا اندازه محدودی می تواند این طناب ها را نگه دارد.

دست آخر، چندین طناب اضافی که دیگر در دستش جا نمی شوند را رها می کند. اطلاعات زیاد هم همین خاصیت را دارند. ما فکر می کنیم که با زیاد دانستن می توانیم راهی بزرگ تر برای خودمان باز کنیم اما چون توانایی پردازش اطلاعاتمان محدود است نمی توانیم از تمام آن ها به یک اندازه و با یک سطح از کیفیت برخورد کنیم.

گذشته از این، افزایش داده های در دسترس، میزان خطا را افزایش می دهد و همزمان اطمینان سرمایه گذاران به درستی تحلیل هایشان را بالا می برد. هر دوی این موارد به تنهایی توانایی زمین زدن یک سرمایه گذار را دارند چه برسد به اینکه دست در دست هم بر سر سرمایه گذار بینوا فرود بیایند! پیشنهاد “جیمز مونتیر” در کتاب “سرمایه گذاری رفتاری” در نظر گرفتن تنها سه عامل به انتخاب خود سرمایه گذار و دقیق شدن در آن ها است. با انجام این کار، نه تنها ثبات به سرمایه گذاری برمی گردد بلکه خطاهای زیادی هم از سر معامله گر می گذرد.

سریال دردسرهایی که برای تایید کردن خودمان تحمل می کنیم

ما انسان ها موجودات عجیبی هستیم. چون گاهی وقت ها رفتارهایی از ما سر می زند که هیچ منطقی توانایی کشف علت آن را ندارد؛ مثلا گاهی وقت ها غرورمان را از خودمان، پولمان، اعتبارمان و اعتمادی که دیگران به ما کرده اند بیشتر دوست می داریم.

به دنبال این ماجرا برای اینکه ثابت کنیم حرفمان درست بوده و دیگران اشتباه می کنند هر داده ای که به دستمان می رسد را زیر رو می کنیم و شواهدی را می یابیم که همراستا با سخنان ما باشند. در این میان اگر هم چیزی پیدا کنیم که اشتباه بودن نظرمان را ثابت کند خیلی راحت آن را نادیده می گیریم. این ماجرا نشان می دهد که حتی بدون وجود یک لشکر از دشمن هایی که به خونمان تشنه هستند هم به تنهایی می توانیم خودمان را به دردسرهای بزرگ بیندازیم و یک تنه، نقش آن لشکر دشمن را برای خودمان ایفا کنیم!

در جریان واقعیت ها جاری باشید و لنگر انداختن را فراموش کنید

ذهن ما عاشق الگوهای تکراری است. بخش زیادی از سرمایه گذاری رفتاری هم بر اساس همین الگوهای تکرار شونده تشکیل شده است. چون ذهن ما می داند این کار از هدر رفتن انرژی و زمان جلوگیری می کند. ولی این ماجرا به خودی خود می تواند به تعصب فکری ختم شود؛ یعنی همان چیزی که چشممان را به روی واقعیت های تازه می بندد و از ما یک سرمایه گذار متعصب می سازد. این در حالی است که بازار سرمایه سرشار از واقعیت های تازه نفسی است که با خودشان موقعیت های تازه را به سوغات می آورند.

مقاومت کردن در مقابل این موقعیت های تازه یا برخورد با آن ها به سبک فکرهای قدیمی مان دست ما را از موقعیت های تازه ای که می توانیم آن ها را از آن خود کنیم کوتاه می کند. به زبان ساده، فکرهای قدیمی مان ما را به یک قسمت محدود از اقیانوس بازار زنجیر می کند و به ما اجازه نمی دهد که سوار کشتی فرصت های تازه شویم.

چرا ما به فکرهای گذشته خودمان اعتماد بیشتری داریم؟

این ماجرا علت های زیادی دارد. بیایید چند مورد از آن ها را با هم بررسی کنیم/

- شکست های گذشته

شکست به ویژه از نوع مالی آن اثری طولانی مدت روی ذهن باقی می گذارد. چون آن را به عنوان یک عبرت و ماجرایی با نتیجه های خطرناک در نظر می گیرد.

- ترس نسبت به آینده

وقتی ذهنمان خاطره یک ماجرای تلخ را در خود ثبت می کند احساس ترس را به آن و تمام موقعیت های مشابه اش گره می زند. این قضیه به خودی خود می تواند قدرت اقدام کردن را از ما برباید.

- یادآوری هزینه های فرصت از دست رفته

حسرت هم به نوبه خود سهمی قابل توجه در تکیه کردن ما به فکرها و باورهای گذشته مان دارد. وقتی یادآوری خاطره یک موقعیت از دست رفته، آه از نهادمان بلند کند، دست به هر کاری می زنیم تا دوباره در آن موقعیت گیر نیافتیم. این ماجرا دو نوع واکنش را در پی دارد.

- در حالت اول با خودمان قرار می گذاریم که به افکار و روش هایمان پایبند باشیم. چون علت از دست رفتن آن فرصت را بی توجهی نسبت به روش هایمان در نظر می گیریم.

- اما در حالت دوم به دنبال افکار جدید، روش های تازه و اصول انعطاف پذیر هستیم. جالب اینکه تنها عده کمی از افراد بسیار موفق، گزینه دوم را انتخاب می کنند.

سرمایه گذاری امید؛ فریبنده ترین خطای سرمایه گذاری رفتاری

در این نوع انحرافی از سرمایه گذاری، حقیقت های پشت یک شرکت در میان ماجراهای خوبی که از آن تعریف می شود پنهان می گردد. به همین دلیل، سرمایه گذاران به جای گشتن به دنبال نکته های مثبت و منفی یک شرکت، به امید بهتر شدن اوضاع در آینده ای نامعلوم، سرمایه خودشان را در اختیار آن شرکت قرار می دهند. برای جلوگیری از درگیر شدن با سرمایه گذاری امید باید از دنیای داستان های فریبنده و شیرین به قلب واقعیت، مهاجرت کنیم و در آن سرزمین، اردو بزنیم. برای این کار هم باید پیوسته مطالعه کنیم، برای خودمان استانداردهای سرمایه گذاری را تعریف کرده و مرزهای سود و زیان را روشن سازیم.

چرا توانایی ما در کشف موقعیت های خطرناکی که بیخ گوشمان رخ می دهند کم است؟

شاید نتوان تمام بحران های مالی در بازار سرمایه را پیش بینی کرد؛ ولی می توان با تماشای نشانه های رخ دادن این ماجرا خیلی محتاطانه تر رفتار کرد. با این وجود بسیاری از سرمایه گذاران توانایی دیدن این نشانه ها را حتی در فاصله یک سانتی متری هم ندارند. این ناتوانی چند دلیل دارد.

- خوش بینی افراطی

خوش بینی خوب است اما جای آن در بازارهای مالی نیست. چون چشممان را به روی واقعیت هایی که در کنارمان رخ می دهند می بندد و حتی ما را به سمت سرمایه گذاری امید می کشاند. خوش بینی، مدام زیر گوشمان زمزمه می کند که هیچ کدام از شکست های مالی، کلاهبرداری ها یا گیر افتادن در حباب هایی که ناگهان بر سر راهمان سبز می شوند به زندگی مالی و حرفه ای ما ارتباطی ندارند و احتمال رخ دادنشان یک در میلیارد است. در حالی که اگر مراقب نباشیم خیلی راحت می توانیم سرمایه ارزشمند خودمان را در عرض چند ثانیه بر باد دهیم.

- توهم کنترل

جدا از سرخوشی خوش بینی افراطی، دام دیگری هم بر سر راهمان پهن شده و آن نوعی اعتماد به نفس کاذب است. در پی این حس و حال عجیب، خودمان را به کوچه علی چپ می زنیم و خیال می کنیم که حتی اگر موقعیت پیش بینی نشده ای برایمان رخ بدهد می توانیم صد در صد آن را کنترل کنیم.

- توهم امنیت

وقتی دیگر خیالمان از بابت رخ دادن یک اتفاق ناخوشایند مالی و مدیریت بحران آن راحت می شود این نوع از توهم به سراغمان می آید. در آن هنگام است که گارد خودمان را کاملا پایین می آوریم و به لقمه ای چرب و نرم برای سرمایه گذاران بدبینی که گوشی دستشان است، تبدیل می شویم.

- آگاهانه اشتباه کردن

مورد دیگری که باعث خطای سرمایه گذاری رفتاری می شود، تعصب سودجویانه در انتخاب جهت مسیر معاملاتی است. این ماجرا زمانی اتفاق می افتد که ما به روشمان باور زیادی داریم. به دنبال این ماجرا چشم و گوشمان را به روی تمام اطلاعات و شواهدی که اشتباه بودن کارمان را نشانمان می دهند می بندیم. چون نمی خواهیم هزینه ای که برای قرار گرفتن در این مسیر صرف کرده ایم را رها کرده و در مسیر جدیدی قدم بگذاریم.

- گذاشتن آینده، لب طاقچه فراموشی

برخی از سرمایه گذاران وجود خطر در آینده را قبول می کنند اما آن را در همان آینده نگه می دارند. به زبان ساده، آن ها فکر نمی کنند بحران های آینده روی تصمیم هایی که امروز و فردا می گیرند تاثیری داشته باشند.

- ندیدن انتخابی!

نکته جالبی که در مورد ما انسان ها وجود دارد این است که اگر چیزی برایمان مهم نباشد یا به ما ارتباطی نداشته باشد ذهنمان آن را از پرده چشممان پاک می کند. چون می خواهد از نهایت انرژی اش برای پوشش دادن چیزهایی که دوست داریم استفاده کند؛ مثلا اگر اتومبیل های شاسی بلند را دوست داشته باشیم در کوچه و خیابان نمونه های زیادی از آن ها را می بینیم. در این میان اگر یک فولکس قرمز رنگ درست در کنار یکی از همان خودروهای شاسی بلند پارک شده باشد، اصلا آن را نمی بینیم! این ماجرا در بازارهای مالی و در داستان سرمایه گذاری رفتاری هم به روشنی دیده می شود.

ما از اشتباهاتمان یاد نمی گیریم، سرپوش می گذاریم!

شاید بتوان گفت که جمله بالا در مورد بیشتر مردم جهان جاری است. ما از اشتباهاتمان خوشمان نمی آید. آن ها را مایه شرمساری و خجالت در نظر می گیریم. به همین دلیل خیلی خوش نداریم که رابطه مان را با اشتباهاتمان ادامه دهیم و می خواهیم خیلی زود از دستشان خلاص شویم. این در حالی است که یک سرمایه گذر حرفه ای یا انسانی که در زندگی کردن حرفه ای است به همین راحتی ها اشتباهاتش را روانه نمی کند.

چنین شخصی وجب به وجب اشتباه خود را موشکافی کرده و به دنبال علت به وجود آمدن آن اشتباه می گردد. سپس درس هایی که از آن یاد گرفته و راه حل هایی که برای پیشگیری و برطرف شدن آن اشتباه در آینده کشف کرده است را یادداشت می کند. همین کار به ظاهر ساده می تواند سرنوشت سرمایه تان را تغییر دهد و شما را به میان آن یک درصد بسیار ثروتمند جامعه بکشاند.

چگونه از خطای تایید خودمان نجات پیدا کنیم؟

راه رهایی از این دام خود کرده، “تفکر معکوس” است. این بدان معنی است که هرگاه در مورد چیزی به یک نظر یا عقیده رسیدیم، به دنبال شواهدی برای باطل کردن آن بگردیم. اگر این شواهد نتوانستند اشتباه بودن دلیل ما را ثابت کنند، آن هنگام است که می توانیم روی درستی دلیلمان حساب باز کنیم. البته باز هم باید با چشمانی گشوده و بدون تعصب در مورد دلیل یا نظرمان بیاندیشیم. شاید دلیلی که اشتباه بودن نظر ما را ثابت می کند در آینده نزدیک به وجود بیاید. اگر به دنبال محافظت از سرمایه و زندگی مان هستیم باید به این دلیل های جدید هم اجازه عرض اندام بدهیم. این ماجرا به ما نگاهی سرشار از آگاهی را هدیه می دهد.

تاریخ بخوانید آن هم از نوع سرمایه گذاری

خواندن تاریخ بازارهای مالی یعنی قدم زدن و موشکافی الگوهای سرمایه گذاری رفتاری که در طول زمان به وجود آمده اند. قلب تاریخ بازار سرمایه، سرشار از رفتارهای تکراری سرمایه گذاران است که می توان آن را نوعی پیشگویی هم در نظر گرفت. چون انسان ها پس از پشت سر گذاشتن بحران ها خیلی زود درس ها و علت ها را به باد فراموشی می سپارند. به دنبال این ماجرا دقیقا همان اشتباه ها را دوباره و دوباره تکراری می کنند. برای بیرون آمدن از این چرخه باید خواندن تاریخ سرمایه گذاری را به یکی از کارهای روزانه خودتان تبدیل کنید.

دفترچه ای برای تصمیماتتان بخرید

کمی قبل با هم در مورد دفتر اشتباهات و درس هایی که از آن می گیریم صحبت کردیم. حساب این دفترچه از آن سوا است. در این دفترچه باید تصمیم هایی که می گیریم و علت هایی که ما را به طرف گرفتنشان سوق می دهند را یادداشت کنیم. سپس مدتی صبر کنیم و نتیجه تصمیمی که گرفتیم را زیر آن بنویسیم. انجام این کار در طول زمان و بررسی پیوسته علت ها و رفتارها به ما کمک می کند تا به یک سرمایه گذار طلایی تبدیل شویم؛ یعنی کسی که همچون ماهرترین شکارچی ها بهترین و مخفی ترین فرصت ها را از آن خود می کند.

لطفا هیچ کاری نکنید!

در طول این گفتار با هم در مورد سرمایه گذاری رفتاری گپ زدیم. یعنی هدفمان روی بررسی رفتارهایی بود که تنها پس از انجامشان قادر به بازنگری و موشکافی شان بودیم. حالا در انتهای این گفتگو می خواهیم در مورد “هیچ کاری نکردن” با شما صحبت کنیم. شاید جالب باشد که بدانید هیچ اقدامی نکردن هم نوعی رفتار به حساب می آید و جالبتر اینکه شما می توانید با این کار، سرمایه خودتان را از دست خطرهای بزرگی در امان نگه دارید.

از یک سرمایه گذار پیش فعال به یک تنبل هوشمند تبدیل شوید

حضور در بازار سرمایه به صبوری نیاز دارد. این بدان معنی است که شما نیازی به همیشه فعال بودن در این بازار ندارید. در عوض باید تمرکز خود را روی بررسی و تحلیل اطلاعات در پشت صحنه بگذارید. این در حالی است که عده زیادی از سرمایه گذاران دچار نوعی پیش فعالی شده اند و هر روز به شکلی در بازار حضور پیدا می کنند. برای عده ای این کار مساوی با اهمیت دادن است.

آن ها فکر می کنند اگر در بازارهای مالی کاری انجام ندهند و فقط نظاره گر باشند از بقیه عقب می مانند یا سودی که در نهایت دستگیرشان می شود به مراتب از دیگران کمتر خواهد بود. در حالی که اگر واقعا دست از بالا و پایین پریدن بردارند چشمشان به جمال بهترین فرصت ها برای انجام معامله های کاردست روشن می شود. درست مانند آنکه به جای وَرجه وورجه کردن لحظه ای آرام بگیریم تا بتوانیم بال زدن پروانه ای که درست از کنارمان می گذرد را تماشا کنیم.

در انتها

- پیام اصلی «جیمز مونتیر» در کتاب «سرمایه گذاری رفتاری» چه بود؟

سرمایه گذاری نوعی رفتار است و مونتیر در کتابش به دنبال معرفی و ارائه راهکار برای معروف ترین خطاهای رفتاری سرمایه گذارن می گردد. راهکارهایی که توسط او ارائه می شوند از دل تجربه های واقعی او در بازارهای سرمایه ریشه گرفته اند. مونتیر می خواست سرمایه گذاران با خواندن نتیجه تحقیقات و تجربه هایش با رفتارهای ناپیدای خودشان آشنا شوند و قدمی واقعی برای تغییر وضعیت معامله هایشان بردارند. از نظر او آینده بازارهای مالی قابل پیش بینی نیست اما رفتار انسان هایی که آن بازار را به وجود آورده اند پیش بینی پذیر است. با این حساب، یادگیری سرمایه گذاری رفتاری، نوعی میانبر به سمت گرفتن تصمیم های موفق در بازارهای مالی به شمار می رود.

استارک ور (StarkWare) تأیید کل تاریخچه بلاکچین با ۱ مگابایت حجم ممکن ساخت!

تقویم اقتصادی (Economic Calendar) چیست و چگونه از آن استفاده کنیم؟

ارتقای آلپنگلو (Alpenglow) در سولانا تأیید شد؛ تراکنشها بزودی با سرعت اینترنت نهایی میشوند

تراست ولت امکان معامله سهام های توکنیزه (RWA) را برای کاربران فعال کرد

اندیکاتور ATR چیست و چه کاربردی در تحلیل تکنیکال دارد؟

۹ عادت مالی که افراد منظم را به ثبات و آزادی مالی میرساند

کاناری کپیتال برای ETF اینجکتیو (INJ) ثبتنام کرد

کاردینال؛ اولین پروتکل دیفای بیت کوین بر بستر کاردانو

هر اونس چند گرم طلای ۱۸ عیار است؟ تبدیل ساده انس به گرم طلا

آیا تحلیل تکنیکال بهتنهایی در بازار رمز ارزها سودآور است؟

کوینبیس توکن اتنا (ENA) را به رودمپ خود اضافه کرد

در ۲ ماه اخیر بیش از ۱۰٪ پروژهها ناپدید شدهاند!

سریال پول به زبان ساده (Money, Explained) قسمت پنجم (آخر)

سریال پول به زبان ساده (Money, Explained) قسمت چهارم

سریال پول به زبان ساده (Money, Explained) قسمت سوم

سریال پول به زبان ساده (Money, Explained) قسمت دوم

سریال پول به زبان ساده (Money, Explained) قسمت اول

مستند دیپ وب (Deep Web) 2015

مستند شغل داخلی (Inside Job) بحران مالی

مارجین کال (Margin Call)

فیلم بازیکن شماره یک آماده (Ready Player One)

فیلم مرد آزاد (Free Guy)

![مستند کریپتوپیا [Cryptopia]، بیت کوین، بلاکچین و آینده اینترنت](https://investorent.xyz/wp-content/uploads/مستند-کریپتوپیا-Cryptopia-80x80.webp)

مستند کریپتوپیا (Cryptopia)

برای ارسال نظر باید وارد شوید ورود