آموزش

کیف پول های حضانتی (Custodial) و غیرحضانتی (Non Custodial) چیستند؟

مهمترین تفاوت کیف پول های حضانتی و غیرحضانتی، نحوه مدیریت کلیدهای خصوصی است. در کیف پول های حضانتی، کلید خصوصی در اختیار شخص ثالث است و در ولت های غیرحضانتی کلیدهای خصوصی در اختیار کاربر قرار می گیرد.

هر کاربری که پا به دنیای رمز ارزها می گذارد برای نگهداری دارایی های خود به یک کیف پول نیاز دارد. انتخاب کیف پول مناسب یکی از مهمترین تصمیم های کاربر است؛ چراکه رابطه مستقیمی با امنیت، حریم خصوصی و کنترل دارایی های دیجیتال دارد. کیف پول های به دو گروه اصلی حضانتی (Custodial) و غیرحضانتی (Non Custodial) تقسیم می شوند که به آن ها ولت امانی و غیرامانی هم گفته می شود.

با این که ممکن است کیف پول های حضانتی یا امانی (Custodial) غیر ایمن به نظر برسند، بسیاری آن ها را به کیف پول های غیرحضانتی یا غیر امانی (Non-Custodial) ترجیح می دهند، چرا که معمولا استفاده از آن ها راحت تر است و مسئولیت کمتری دارد. اگر از کیف پول غیر حضانتی استفاده کنید، کلیدهای خصوصی والت فقط و فقط در اختیار خودتان قرار دارند. اما در کیف پول های حضانتی کنترل کلیدهای خصوصی بر عهده یک موجودیت دیگر مثل یک صرافی ارز دیجیتال است.

در این مطلب می خواهیم بدانیم کیف پول حضانتی و غیرحضانتی چیست، تفاوت ولت های حضانتی و غیرحضانتی چیست و ببینیم برای کاربر کدام یک بهتر است، پس با اینوستورنت همراه باشید.

کیف پول حضانتی یا امانی (Custodial) چیست؟

کیف پول های حضانتی (Custodial) آن دسته از ولت هایی هستند که به وسیله پلتفرمهای آنلاین متمرکز مانند صرافی های ارز دیجیتال مدیریت می شوند. در حقیقت کلیدهای خصوصی (Private Key) و حضانت دارایی بر عهده پلتفرم است و دسترسی کاربر به دارایی تحت نظارت شخص ثالث انجام می شود؛ اما از طرف دیگر خیال کاربر بابت فراموش یا گم کردن کلیدها راحت است. اکثر صرافی های متمرکز مانند بایننس و کوین بیس دارای سرویس کیف پول نیز هستند.

یک کیف پول حضانتی به زبان ساده، کلیدهای خصوصی مربوط به دارایی رمز ارزی یک کاربر را نزد توسعه دهنده آن نگه می دارد و امانت دار آن ها است.

ویژگی و مزایای کیف پول حضانتی (Custodial)

ممکن است خود کاربر نسبت به رعایت یک سری نکات امنیتی کوتاهی کند، اما در صورتی که سازنده یک کیف پول امانی به درستی برنامه را پیاده کرده باشد، از طرف کاربر تمام نکات امنیتی لازم را رعایت می کند. نداشتن استرس از هک یا سرقت شدن گوشی یا گم کردن عبارت بازیابی، برای یک سری کاربران آرامش خاطر به ارمغان می آورد. از طرفی دیگر کارکرد حضانتی یک کیف پول کار با آن را بسیار ساده و سریع می کند، به طوری که در مقایسه با والت های غیر حضانتی با سرعت بیشتری قادر به مبادله ارزهای دیجیتال خواهید بود.

کاربران معمولا نسبت به مسائل امنیتی بی توجه هستند و به عنوان نمونه، مخصوصا در دستگاه های اندروید، نرم افزارها را از منابع غیر رسمی هم دانلود می کنند. این رفتارها گوشی هوشمند، تبلت یا کامپیوتر دسکتاپ و لپ تاپ آن ها را در معرض خطر هک شدن قرار می دهند. اما سازنده کیف پول غیر حضانتی، اغلب با آگاهی نسبت به تمام مسائل امنیتی، به تمام نکات توجه می کند تا حافظه محل ذخیره سازی کلیدهای خصوصی در برابر حملات سایبری امن بماند.

یک نگرانی دیگر کاربران از دست دادن عبارت بازیابی (Seed Phrase) مربوط به کیف پول های غیر حضانتی است که می دانیم اتفاقی برگشت ناپذیر است. اما خوشبختانه از یک والت امانی می توان به سادگی تمام وب سایت ها و وب اپلیکیشن های دیگر استفاده و در صورت فراموش کردن رمز عبور، مجددا آن را در ایمیل خود دریافت کرد.

مزیت بسیار مهم آن ها افزایش سرعت انجام اعمال مختلف مخصوصا ترید و مبادله ارزهای دیجیتال با یکدیگر است. اگر تا کنون از هر دو دسته صرافی های متمرکز (CEX) و غیر متمرکز (DEX) استفاده کرده باشید، آسودگی استفاده از صرافی های متمرکز به عنوان بهترین مثال از کیف پول های ارز دیجیتال را بهتر درک خواهید کرد.

معایب و ریسک های کیف پول حضانتی (Custodial)

کیف پول های حضانتی با وجود آسودگی در استفاده، معایبی هم دارند که مخصوصا برای کاربران ساکن کشورهای تحت تحریم یا کاربران دارای سرمایه زیاد نگران کننده هستند. بزرگترین ایراد والت های امانی رمز ارز مدیریت شدن توسط یک شخص ثالث است؛ این موجودیت اختیار کامل دارایی و فرآیندهای مربوط به آن را در مشت خود دارد و قادر است بدون مشورت و کسب اجازه از شما، اعمالی را انجام بدهد. به عنوان نمونه می توان به برداشت بخشی از پول یا بلوکه کردن کل آن اشاره کرد.

مشکل دیگر بیشتر کیف پول های حضانتی الزام کاربر به احراز هویت است. به عنوان نمونه اکنون بایننس، بزرگترین صرافی رمز ارزی دنیا، بدون احراز هویت به کاربران خدمات نمی دهد. این در حالی است که یکی از دلایل علاقه کاربران به رمز ارزها امکان ایجاد تراکنش به صورت ناشناس است. در نتیجه اجبار به ارائه مدارک هویتی با ذات ارزهای دیجیتال رمزنگاری شده در تضاد است.

خطر نشت اطلاعات به خاطر نگهداری انبوهی از اطلاعات مربوط به کاربران در یک مکان مشخص یک ایراد دیگر کیف پول های حضانتی محسوب می شود. در صرافی های کریپتوکارنسی حجم زیادی از سرمایه کاربران در کیف پول های سرد و کیف پول های گرم نگهداری می شود. اگرچه صرافی های قدرتمند و برتر دنیا چند لایه امنیتی برای محافظت از کلیدهای خصوصی در نظر می گیرند، اما در هر صورت هکرها شبانه روز برای نفوذ به آنها تلاش می کنند تا شاید روزی به هدفشان برسند. به عنوان نمونه ای تلخ در تاریخچه کریپتوکارنسی باید به هک صرافی Mt. Gox در سال ۲۰۱۴ اشاره کنیم. از آن جایی که صرافی نام برده بالای ۷۰ درصد تراکنش های بیت کوین را در آن زمان داشت، ضربه سنگینی به کل بازار ارز دیجیتال وارد شد.

ایراد دیگر وارد به والت های امانی یا غیر حضانتی اجبار برای اتصال به اینترنت برای انجام تمام کارها است. کیف پول های حضانتی بر یک بستر آنلاین سوار هستند و کلید خصوصی در دستگاه کاربر ذخیره نیست، بنابراین در حالت آفلاین هیچگونه دسترسی به کیف پول و دارایی های آن نخواهید داشت.

کیف پول غیرحضانتی (Non-Custodial) چیست؟

کیف پول غیرحضانتی (Non Custodial) به ولت هایی گفته می شود که حضانت کلید خصوصی را به کاربر می سپارند. در این حالت مالکیت واقعی و کنترل کامل دارایی بدون اتکا به شخص ثالث بر عهده کاربر است. بنابراین کیف پول های غیرحضانتی کاملا غیرمتمرکز هستند و به غیر از کاربر هیچکس به دارایی و کلید خصوصی دسترسی ندارد. کیف پول های حضانتی معمولا دارای ۱۲ یا ۲۴ کلمه عبارت بازیابی (Seed Phrase) هستند که حفظ آن ها اهمیت زیادی دارد؛ زیرا در صورت نیاز به بازیابی کیف پول، تنها راه حل استفاده از همین کلمات است. متامسک (MetaMask) و تراست ولت (Trust Wallet) دو نمونه از بهترین کیف پول های غیرحضانتی هستند.

کیف پول غیرحضانتی (Non-Custodial) از یک دیدگاه به دو دسته بندی گرم (Hot) و سرد (Cold) تقسیم می شود. اتصال یا عدم اتصال (همیشگی) به اینترنت هات یا کولد بودن را مشخص می کند. کیف پول های غیر حضانتی سخت افزاری و کاغذی در دسته بندی والت های سرد و کیف پول های غیر حضانتی موبایل و دسکتاپ در دسته بندی والت های گرم قرار می گیرند.

ویژگی و مزایای کیف پول های غیرحضانتی (Non-Custodial)

کیف پول غیر حضانتی یا غیر امانی در مقایسه با کیف پول حضانتی همخوانی بیشتری با مهمترین اصل دنیای کریپتو یعنی مخفی نگاه داشتن هویت کاربر دارد. همین حقیقت موجب ارزشمندتر شدن این سیستم می شود. در ادامه به چند ویژگی مهم کیف پول های غیر حضانتی اشاره خواهیم کرد.

مهمترین ویژگی که با نحوه کار سیستم های بانکی سنتی مقابله می کند، نشاندن خود کاربر بر مسند قدرت است؛ کیف پول های غیر حضانتی اجازه می دهند کاربران مستقیم به دارایی خود دسترسی داشته باشند و آن ها را مدیریت کنند. پس دیگر برای انجام فرآیندهای مختلف، از افتتاح حساب گرفته تا واریز و برداشت، نیازی به عبور از یک فیلتر نیست.

با توجه به این که تمام جزئیات مربوط به کیف پول آنلاین رمز ارزتان و دارایی های داخلش به خود شما وابسته است، ریسک نشت اطاعات بسیار پایین می آید. دیگر کوتاه یک صرافی در تامین امنیت سیستم خود سبب از بین رفتن سرمایه شما نخواهد شد. کاربر اطمینان دارد با رعایت نکات امنیتی، امنیت دارایی وی تضمین خواهد شد و از هک و سرقت دور خواهد ماند.

حذف شدن اجبار به درخواست از یک موجودیت دیگر به منظور انجام امور مختلف برای ما سبب می شود سریع تر قادر به انجام تراکنش باشیم. این موجب سر راست شدن کل فرآیند و آسان تر شدن برداشت های آنی می شود.

معایب و ریسک های کیف پول غیر حضانتی (Non Custodial)

برای انتخاب درست از بین کیف پول های حضانتی و غیر حضانتی باید نسبت به مشکلات گزینه های غیر امانی نیز آگاهی پیدا کنیم. ایراد خاصی به آن ها وارد نیست، اما نحوه کار متفاوت نسبت به سیستم های بانکی سنتی، سبب می شود برای برخی کاربران عجیب به نظر برسند.

تأخیر در داد و ستد یکی از مشکلات آن ها است. از آنجایی که برای ترید، کیف پول های غیرحضانتی مجبور هستند رمز ارزها را به یک صرافی بفرستند و بعد از انجام تراکنش نتیجه را روی کیف پول مبدا پیاده کنند، سرعت مبادله در والت های غیر امانی کمتر از کیف پول های حضانتی است که مستقیما در صرافی تبادل انجام می دهند.

مسئولیت بیشتر بر عهده مالک دارایی، ممکن است برای کاربران سر به هوا دردسرساز شود! بر عهده داشتن قدرت کنترل کیف پول به این معنی است که مسئولیتتان بیشتر می شود. حتی کوچکترین اشتباه، از اشتراک گذاری سهوی کلید یا عبارت بازیابی گرفته تا باز کردن کیف پول غیر حضانتی مقابل فرد دیگری، می تواند به دزدی، پاک شدن حافظه کیف پول یا هر اتفاق ناخوشایند دیگر منجر شود. با توجه به ناشناس بودن تراکنش ها در بلاکچین (Blockchain)، چنین اتفاقاتی برگشت ناپذیر و جبران نشدنی هستند.

رابط کاربری آن ها نیز کمی پیچیده تر است؛ کیف پول های غیر حضانتی بیشتر برای کاربران دارای دانش کافی مناسب هستند و در نگاه اول کاربران تازه وارد را کمی سردرگم می کنند. دقیقا به همین دلیل خطر از دست رفتن سرمایه به خاطر گم کردن کلید خصوصی نیز افزایش پیدا می کند. احتمال بروز اشتباه از سوی کاربر نا آگاه زیاد است و از طرفی اشتباهاتی نظیر گم کردن کلیدها را نمی توان جبران کرد؛ شخص ثالثی وجود ندارد تا با مراجعه به آن و ارائه مدارک شناسایی، درخواست صدور رمز عبور جدید برای حساب (کیف پول) کنیم.

تفاوت کیف پول حضانتی (Custodial) و غیرحضانتی (Non Custodial) چیست؟

مهمترین تفاوت کیف پول های حضانتی و غیرحضانتی، نحوه مدیریت کلیدهای خصوصی است. همانطور که اشاره شد در کیف پول های حضانتی، کلید خصوصی در اختیار شخص ثالث است و در ولت های غیرحضانتی کلیدهای خصوصی در اختیار کاربر قرار می گیرد. خلاصه ای از تفاوت ولتهای امانی و غیرامانی از نظر امنیت، رابط کاربری، بازیابی کیف پول، حریم خصوصی، کارمزد تراکنش و امنیت داده را در زیر مشاهده می کنید.

به طور کلی کیف پول های حضانتی رابط کاربرپسندی دارند، استفاده از آن ها آسان است و تقریبا تمام نیازهای کاربر را برآورده می کنند. اما این مسئله که کلیدهای خصوصی کاربر در اختیار شخص ثالث قرار می گیرد که شبیه به یک تیغ دولبه است؛ زیرا از یک طرف لازم نیست کاربر دائما نگران فراموشی آن ها و بازیابی کیف پول باشد، اما از طرف دیگر ریسک ردیابی جزییات تراکنش یا مسدودسازی دارایی توسط ارائه دهنده کیف پول وجود دارد.

در کیف پ لهای غیرحضانتی، حریم خصوصی بیشتری وجود دارد و کاربر با ریسک های مرتبط با شخص ثالث مواجه نیست؛ اما کابوس از دست دادن دارایی به دلیل فراموشی یا گم کردن عبارات بازیابی همیشه وجود دارد. به همین دلیل کاربران کیف پول های حضانتی باید این جمله را آویزه گوش خودشان کنند که “No Private Keys, No Asset”، طبق توصیه همیشگی عبارات بازیابی را در جای مطمئنی نگهداری کنند و آن ها را در اختیار دیگران نگذارند.

به هر حال انتخاب کیف پول حضانتی یا غیرحضانتی برعهده خود کاربر است و در هر صورت باید مراقب ریسک های مربوطه باشد.

اهمیت ولت های غیر حضانتی (Non Custodial) برای ایرانیان

اهمیت استفاده از کیف پول های غیر حضانتی ارز دیجیتال برای کاربران ایرانی دو چندان می شود. یک صرافی متمرکز نظیر بایننس، کوکوین و کوینکس هم ممکن است شبیه یک بانک سنتی تحت فشار یک دولت خاص مخصوصا ایالات متحده آمریکا قرار بگیرد و در ادامه ارائه خدمات به یک سری کاربران را محدود و دارایی عده ای را مسدود کند.

این موضوع اکنون درباره بایننس (Binance)، بزرگترین صرافی کریپتو دنیا، صادق است. این شرکت تحت تاثیر تحریم های آمریکا از ارائه خدمات به ساکنان یک سری کشورها از جمله ایران خودداری می کند. اگر آن ها به روش های مختلف تحریم ها را دور زده و شروع به فعالیت در این سرویس مالی حضانتی کنند، با لو رفتن حقیقت (مخصوصا از روی موقعیت جغرافیایی دستگاه کاربر بر اساس آدرس IP) بایننس سرمایه ارز دیجیتالشان را مسدود خواهد کرد. سایر صرافی هایی نظیر کوکوین نیز قبلا تجربه مسدود کردن دارایی کاربران را داشته اند. این موضوع سبب می شود کیف پول های غیر حضانتی برای ساکنان کشورمان جذابیت بیشتری پیدا کنند.

البته حین استفاده از ارزهای دیجیتال دارای شبکه متمرکز نگرانی همچنان وجود دارد؛ کاربری که در تراست ولت یا یک کیف پول غیر حضانتی دیگر بیت کوین (Bitcoin)، اتریوم (Ethereum) یا … جا به جا می کند نگران تحریم نیست، اما چنین نگرانی در زمان استفاده رمز ارزهای متمرکزی نظیر تتر (USDT) و مخصوصا دیگر استیبل کوین ها (Stablecoins) وجود دارد. در مقایسه با اولین سال های ظهور بیت کوین اکنون ابزارهای پیشرفته ای برای ردیابی و تشخیص هویت آدرس های رمز ارزی وجود دارد. در ارتباط با شبکه ای نظیر بیت کوین کاری از دست دولت های تحریم کننده ساخته نیست، اما آن ها می توانند توسعه دهنده تتر یا سایر ارزهای دیجیتال متمرکز را تحت فشار قرار بدهند. یکی از راه های جلوگیری از بروز مشکل، به کار بردن نرم افزارهای تغییر آدرس آی پی نظیر VPN است.

در انتها

کیف پول های ارز دیجیتال بخش مهمی از صنعت کریپتو هستند و رسالت آن ها ایجاد یک محل امن برای نگهداری دارایی های دیجیتال است. کیف پول های حضانتی مبتنی بر وب هستند و توسط صرافی های ارز دیجیتال متمرکز مدیریت می شوند. به همین دلیل به آن ها کیف پول صرافی هم گفته می شود. کار با کیف پول های حضانتی راحت است، مدیریت کلیدهای خصوصی به عهده شخص ثالث است و کاربر مسئولیت کمتری دارد؛ اما معمولا استفاده از کیف پول های حضانتی مستلزم احراز هویت است و کاربر با ریسک نظارت بر تراکنشها و مسدودسازی دارایی مواجه است.

کیف پول های غیرحضانتی، ولت های غیرمتمرکزی هستند که کلید خصوصی و کنترل دارایی را در اختیار کاربر قرار می دهند. کار با این کیف پول ها نیاز به احراز هویت ندارد، احتمال مواجهه با هک و حملات سایبری اندک است و کاربر به طیف وسیعی از سرویس های مالی غیرمتمرکز دسترسی دارد. مهمترین نقطه ضعف کیف پول های غیرحضانتی، لزوم حفظ کلید خصوصی توسط کاربر است. حالا به نظر شما کیف پول حضانتی بهتر است یا غیرحضانتی؟

آموزش

تقویم اقتصادی (Economic Calendar) چیست و چگونه از آن استفاده کنیم؟

تقویم اقتصادی مثل یک “برنامهریزی خبری” برای بازار است. اگر به آن توجه نکنید، ممکن است در لحظه انتشار اخبار مهم با حرکتهای ناگهانی و شدید قیمت غافلگیر شوید. استفاده درست از آن کمک میکند ریسک معاملات را مدیریت کنید و حتی فرصتهای سودآور پیدا کنید.

اگر معاملهگر یا فعال بازارهای مالی باشید، حتما تجربه کردهاید که یک خبر اقتصادی میتواند ظرف چند دقیقه بازار را زیر و رو کند. مثلا اعلام نرخ بیکاری آمریکا یا تصمیم فدرال رزرو درباره نرخ بهره کافی است تا قیمت دلار، طلا یا حتی بیت کوین نوسان شدیدی پیدا کند. در چنین شرایطی، دانستن زمان دقیق این رویدادها میتواند مرز میان یک معامله سودآور یا پشیمانکننده باشد.

اینجاست که تقویم اقتصادی به عنوان یک ابزار به کمک شما میآید. ابزاری که تمام اتفاقات مهم اقتصادی و مالی جهان را در یک جدول زمانی مشخص نمایش میدهد و به شما کمک میکند همیشه چند قدم جلوتر از بازار باشید. اگر میخواهید بدانید تقویم اقتصادی دقیقا چیست، چه اجزایی دارد و چطور باید از آن استفاده کنید، این مطلب را از دست ندهید.

تقویم اقتصادی (Economic Calendar) چیست؟

یک لیست زمانبندیشده از اعلامیههای اقتصادی، دادههای کلان، سخنرانیهای مقامات مالی و انتشار شاخصهای اقتصادی مثل نرخ بهره، تورم، بیکاری، تولید ناخالص داخلی و … است. علاوه بر این معمولاً زمان بیانیه های بانک مرکزی، سخنرانی های سیاست گذاران پولی و انتخابات را فهرست می کند.

بیشتر تقویم های اقتصادی منتشر شده شامل نوع داده مثل نرخ بیکاری، نتیجه قبلی که منتشر شده بود و انتظارات اجماع بازار برای نتیجه آتی می شوند. باید توجه داشت که نوع انتشار به طور کلی بسته به اینکه چه تاثیری می تواند داشته باشد؛ بصورت زیاد، متوسط، کم یا بدون تاثیر، کد گذاری می شود.

برای مثال، تصور کنید بانک مرکزی اروپا (ECB) قرار است درباره نرخ بهره (Interest Rate) جلسه برگزار کند. این تصمیم میتواند ارزش یورو را به شدت تحت تاثیر قرار دهد. اگر شما معاملهگر بازار فارکس باشید و این تاریخ را ندانید، ممکن است در میانه یک معامله ناگهان با نوسانی شدید روبهرو شوید و فرصت مدیریت آن را از دست بدهید. اما وقتی به تقویم اقتصادی نگاه میکنید، میبینید که این رویداد دقیقا چه روز و ساعتی اتفاق میافتد و میتوانید از قبل برایش برنامهریزی کنید.

تقویم اقتصادی نه فقط برای معاملهگران حرفهای، بلکه برای هر فردی که در بازارهای مالی فعالیت میکند (از بورس و فارکس گرفته تا ارزهای دیجیتال) یک ابزار ضروری است. حتی سرمایهگذاران بلندمدت هم با نگاه به این تقویم میتوانند تصمیمهای دقیقتری برای مدیریت پرتفوی خود بگیرند.

اگر انتشار داده اقتصادی تأثیر کمی داشته باشد، آنگاه جفت ارز حرکتی نداشته و یا واکنشی جزیی نسبت به نتیجه از خود نشان خواهد داد. اما اگر در رویدادی با تأثیر متوسط، نتیجه نهایی با چیزی که انتظار می رفت خیلی تفاوت داشته باشد، باعث می شود جفت ارز به میزان بیشتری تغییر کند. زمانی که انتشار داده ها به طور قابل توجهی بیشتر یا کمتر از نتیجه مورد انتظار بازار باشند، به خصوص زمانی که صحبت از داده هایی با تأثیر بالا باشد، جفت ارز مرتبط تمایل بیشتری به حرکت دارد و بازار نوسانات قابل توجهی را در این فرآیند تجربه می کند.

چرا تقویم اقتصادی مهم است؟

- تقویم اقتصادی مانند یک نقشه راه است که مسیر حرکت بازارها را روشنتر میکند و شما را از غافلگیریهای ناگهانی نجات میدهد. به این ترتیب شما میتوانید تصمیمات معاملاتی خودتان را بر پایه اطلاعات موثق بگیرید.

- انتشار دادههای اقتصادی میتواند باعث نوسانات شدید در بازارهای مالی شود. برای مثال، اگر نرخ تورم بالاتر از حد انتظار اعلام شود، سرمایهگذاران انتظار افزایش نرخ بهره خواهند داشت و همین موضوع میتواند بازار سهام یا ارزهای دیجیتال را تحت تاثیر قرار دهد.

- بدون تقویم اقتصادی، بسیاری از تصمیمها بر اساس حدس و گمان گرفته میشود. معاملهگرانی که فقط با تحلیل تکنیکال کار میکنند، ممکن است در لحظه انتشار یک خبر بزرگ، گرفتار نوسانات غیرمنتظره بازار شوند. در حالیکه کسی که تقویم اقتصادی را دنبال میکند، میداند چه زمانی باید محتاطتر باشد یا حتی برای شکار فرصتهای جدید آماده شود.

- یکی از مهمترین مزیتهای تقویم اقتصادی، مدیریت ریسک است. اگر قبل از انتشار یک داده مهم پوزیشن باز دارید، میتوانید حجم معاملات خود را کاهش دهید، حد ضرر تنظیم کنید یا حتی معامله را ببندید تا از ضررهای سنگین جلوگیری شود.

- استفاده از تقویم اقتصادی به شما امکان میدهد استراتژیهای کوتاهمدت و بلندمدت خود را بر اساس دادههای واقعی طراحی کنید. به این ترتیب، معاملات شما نظم بیشتری پیدا میکند و احتمال موفقیت بالاتر میرود.

- بسیاری از ضررها به دلیل تصمیمات عجولانه و احساسی اتفاق میافتد. وقتی بدانید چه چیزی در راه است، آرامش بیشتری خواهید داشت و کمتر اسیر ترس یا طمع میشوید.

اجزای اصلی یک تقویم اقتصادی

وقتی وارد یک تقویم اقتصادی مثل Trading Economics یا Investing.com میشوید، در نگاه اول ممکن است جدول شلوغی ببینید که پر از عدد و کلمه است. اما اگر بدانید هر ستون چه معنایی دارد، کار با آن بسیار ساده خواهد شد. در ادامه تکتک اجزای اصلی این جدول که از وبسایت تریدینگ اکونومیکس آورده شده را توضیح میدهیم.

در قسمت بالای جدول بخشی برای فیلتر کردن نتایج آورده شده است. گزینه «Recent» فیلتری برای نشان دادن رویدادهای اخیر است و فقط موارد نزدیک به زمان فعلی را نشان میدهد. اگر میخواهید مثلا رویدادهای اقتصادی چند ماه دیگر را ببینید کافی است این فیلتر را تغییر دهید.

با استفاده از گزینه «Impact» شما میتوانید این رویدادهای اقتصادی را بر اساس سطح اهمیت آن ها دستهبندی کنید. تریدینگ اکونومیکس سه دستهبندی دارد. رویدادهای یک ستاره، دو ستاره و سه ستاره که طبیعتا اهمیت آن ها بر اساس تعداد ستاره افزایش مییابد.

قسمت «Countries» امکان فیلتر کردن بر اساس کشور یا اقتصاد موردنظر را فراهم میکند. مثلا اگر قصد دارید فقط شاخصهای اقصتادی کلان آمریکا را ببینید، کافی است روی این گزینه کلیک کرده و «United States» را انتخاب کنید.

فیلتر «Category» دستهبندی رویدادها را نمایش میدهد. مثلا شما میتوانید در این فیلتر گزینه «Prices & Inflation» را انتخاب کرده و فقط دادههای تورمی را مشاهده کنید.

بخش «UTC +3:30» نیز برای تعیین منطقه زمانی است. شما میتوانید منطقه زمانی خودتان (تهران-ایران) را تنظیم کنید تا ببینید دقیقا رویداد موردنظرتان در چه ساعتی به وقت ایران رخ میدهد.

- تاریخ و ساعت

اولین چیزی که در تقویم اقتصادی به چشم میآید، ستون زمان انتشار است. در این بخش دقیقا مشخص میشود که هر رویداد چه روز و ساعتی منتشر خواهد شد. اهمیت این قسمت بسیار بالاست، چون بازارها معمولا درست در همان لحظه انتشار خبر واکنش نشان میدهند. مثلا اگر در ساعت ۴:۰۰ صبح «شاخص اعتماد مصرفکننده استرالیا» منتشر شود، معاملهگران بازار فارکس در همان دقیقه باید آماده واکنش باشند.

همانطور که گفتیم، ساعت تقویم معمولا بر اساس منطقه زمانی قابل تغییر است. مثلا شما میتوانید آن را روی «تهران (UTC+3:30)» تنظیم کنید تا دقیقاً با ساعت محلی خودتان هماهنگ باشد.

- کشور

در ستون بعدی، پرچم و کد کشور (مثلاً GB = بریتانیا، AU = استرالیا، MX = مکزیک) قرار دارد که نشان میدهد داده متعلق به کدام اقتصاد است. گاهی اوقات هم رویدادها مربوط به یک بلوک منطقهای خاص مثلا اروپا (EA = Euro Area) هستند. در این صورت آن داده را باید به عنوان یک شاخص منطقهای و نه مربوط به یک کشور واحد تفسیر کرد.

- عنوان رویداد

این ستون عنوان خبر یا شاخص اقتصادی را نشان میدهد. گاهی هم کنار این عنوان، مخفف ماه میلادی (مثل AUG، SEP) دیده میشود که نشان میدهد داده مربوط به کدام ماه است. شناخت هر شاخص اهمیت زیادی دارد، چون هرکدام اثر متفاوتی روی بازار میگذارند.

اما نکته مهم اینجاست که همه رویدادها عددی و آماری نیستند. بعضی از آن ها بیشتر کیفی هستند و باید با توجه به ماهیتشان تفسیر شوند. برای درک بهتر، به چند نمونه نگاه کنیم:

- شاخصهای آماری (عددمحور)

مثل نرخ بیکاری (Unemployment Rate)، شاخص قیمت مصرف کننده (CPI)، یا تولید ناخالص داخلی (GDP). اینها همیشه یک عدد مشخص دارند که میتوان آن را با مقدار قبلی و پیشبینی بازار مقایسه کرد.

- سخنرانیها (Speech)

مثلا «سخنرانی رئیس فدرال رزرو». این نوع رویداد عدد ندارد، بلکه مهم محتوای صحبتهاست. اگر لحن سخنران به سمت سیاست انقباضی (افزایش نرخ بهره) باشد، بازار واکنش منفی به داراییهای پرریسک نشان میدهد. اگر لحن انبساطی باشد، میتواند باعث رشد بازار سهام یا ارزهای دیجیتال شود.

- حراج اوراق (Auction)

مثل «حراج اوراق ۱۰ ساله آمریکا» یا «حراج اوراق خزانه ژاپن». اینجا اعداد مربوط به بازده (Yield) یا حجم اوراق فروختهشده اهمیت دارند. بالا رفتن بازده معمولا نشانه افزایش هزینه استقراض دولت و احتمال بالا رفتن نرخ بهره است.

- شاخصهای نظرسنجی و اعتماد (Survey/Confidence Index)

مثل «شاخص اعتماد مصرفکننده» یا «شاخص مدیران خرید (PMI)». اینها با پرسشنامه از فعالان اقتصادی یا مصرفکنندگان تهیه میشوند و بازتابدهنده چشمانداز آینده هستند.

ستون Previous نشاندهنده نتیجه گزارش قبلی است. مثلا اگر شاخص بیکاری ماه گذشته ۸٪ بوده، این عدد در ستون Previous نمایش داده میشود. این بخش برای مقایسه روند بسیار مهم است، چون بازار همیشه تغییرات نسبت به گذشته را در نظر میگیرد.

در قسمت (Consensus / Forecast) دو ستون پیشبینی تحلیلگران و اقتصاددانان درباره آن شاخص یا داده اقتصادی آورده میشود. اما چه تفاوتی با هم دارند؟

Consensus یا اجماع در واقع میانگین پیشبینی جمعی تحلیلگران، اقتصاددانها و موسسات مالی است. یعنی چندین منبع معتبر پیشبینی خود را درباره یک شاخص اعلام میکنند و تقویم اقتصادی میانگین یا اجماع آنها را نمایش میدهد.

Forecast گاهی به همان معنی Consensus به کار میرود، اما در بعضی تقویمها (مثل Trading Economics) یک تفاوت کوچک دارد:

- Forecast معمولاً پیشبینی اختصاصی خود سایت یا موسسه منتشرکننده تقویم است.

- در حالی که Consensus نماینده پیشبینی کلی بازار و تحلیلگران مختلف است.

در ستون (Actual) مقدار واقعی در لحظه انتشار خبر بهروزرسانی میشود و عدد واقعی گزارش را نشان میدهد. در حقیقت، مهمترین بخش برای معاملهگران همین ستون است، چون مستقیما رفتار بازار را شکل میدهد.

بعضی تقویمها مثل Trading Economics در کنار هر شاخص نمودارهای کوچکی نمایش میدهند. این نمودار روند تاریخی آن شاخص را نشان میدهد (مثلا تغییرات نرخ بیکاری در چند ماه گذشته). با نگاه سریع به این بخش میتوانید متوجه شوید وضعیت در حال بهبود یا بدتر شدن است.

طبق ستون اول متوجه میشویم که شاخص قیمت تولیدکننده (PPI) آمریکا ساعت ۴ بعد از ظهر به وقت محلی منتشر میشود. به طور کلی، شاخصهای اقتصادی را میتوان در بازه زمانیهای مختلفی ارزیابی کرد. منظور از MoM بازه زمانی ماهانه است و YoY تغییرات کل یک سال نسبت به سال قبل را نشان میدهد.

در سطر اول که مربوط به شاخص PPI اصلی در بازه ماهانه است، میبینیم که مقدار قبلی ۰.۹٪ ثبت شده است. این یعنی در ماه گذشته قیمت تولیدکنندهها نسبت به ماه ماقبلش ۰.۹٪ افزایش داشته است. در ستون Forecast پیشبینی تریدینگ اکونومیکس برای این ماه ۰.۳٪ است و Consensus که میانگین پیشبینی اقتصاددانان و تحلیلگران مختلف را نشان میدهد ۰.۴٪ ثبت شده است. مقدار Actual یا واقعی هم هنوز منتشر نشده و به همین دلیل این ستون خالی مانده و در لحظه انتشار شاخص پر میشود.

چطور از تقویم اقتصادی استفاده کنیم؟

این بخش مهمترین قسمت مقاله است، چون فقط دانستن اینکه رویدادها چه زمانی هستند کافی نیست؛ باید بدانید چطور از این اطلاعات استفاده کنید.

- برنامهریزی هفتگی: در ابتدای هفته به تقویم اقتصادی نگاه کنید و رویدادهای مهم (مثل NFP یا تصمیم نرخ بهره) را علامت بزنید. این کار به شما کمک میکند از قبل آماده باشید.

- ترکیب با تحلیل تکنیکال: اگر میبینید یک خبر مهم نزدیک است، سطوح حمایت و مقاومت نمودار را بررسی کنید. مثلا اگر خبر منفی بیاید و بازار به حمایت نزدیک باشد، احتمال شکستن حمایت بیشتر میشود.

- استراتژی معاملاتی متناسب با خبر: بعضی معاملهگران قبل از انتشار خبر، از بازار خارج میشوند تا ریسک نکنند. برخی دیگر ترجیح میدهند منتظر بمانند و پس از انتشار داده و مشخص شدن جهت بازار وارد معامله شوند.

- مدیریت حجم و حد ضرر: در زمانهایی که احتمال نوسان شدید وجود دارد، بهتر است حجم معامله کمتر شود یا حد ضرر نزدیکتر قرار بگیرد.

- ثبت تجربهها: بهترین راه برای یادگیری استفاده از تقویم اقتصادی، تجربه شخصی است. بعد از هر رویداد مهم یادداشت کنید بازار چگونه واکنش نشان داد و استراتژی شما چقدر موفق بود.

تقویم اقتصادی را از کجا ببینیم؟

امروزه دهها وبسایت معتبر وجود دارد که تقویم اقتصادی رایگان و بهروزی ارائه میدهند. برخی از بهترین منابع عبارتاند از:

- Trading Economics: همه رویدادها، نرخ بهره، قیمتها و تورم، بازار کار، رشد تولید ناخالص داخلی، تجارت خارجی، دولت، اعتماد تجاری، احساسات مصرفکننده، بازار مسکن.

- Investing.com: تقویم اقتصادی همزمان با اعلام رویدادهای اقتصادی، شاخصها را دریافت کنید و تأثیر فوری آنها بر بازار جهانی را مشاهده کنید – از جمله رویدادهای قبلی، …

- Forex Factory: با تقویم اقتصادی فارکس محور، رویدادهای تأثیرگذار بر بازار را خیلی قبل از وقوع پیشبینی کنید.

- TradingView: تقویم اقتصادی آخرین و رویدادهای اقتصادی آینده را نشان میدهد که میتوانند بر داراییها، مناطق و بازارهای جهانی خاصی تأثیر بگذارند.

- FXStreet: تقویم اقتصادی لحظهای، رویدادها و شاخصهای اقتصادی سراسر جهان را پوشش میدهد.

- MyFxBook: تقویم اقتصادی به صورت آنی که تمام رویدادها و اطلاعیههای اقتصادی را پوشش میدهد. مقادیر تاریخی، قبلی، اجماعی و واقعی هر شاخص را مشاهده کنید.

همچنین بروکرهای فارکس هم معمولاً تقویم اقتصادی روی سایت خود دارند.

در انتها

تقویم اقتصادی مثل یک “برنامهریزی خبری” برای بازار است. اگر به آن توجه نکنید، ممکن است در لحظه انتشار اخبار مهم با حرکتهای ناگهانی و شدید قیمت غافلگیر شوید. استفاده درست از آن کمک میکند ریسک معاملات را مدیریت کنید و حتی فرصتهای سودآور پیدا کنید. در دنیایی که ثانیهها حرف اول را میزنند، اطلاع از آنچه در راه است، برگ برنده شماست. با استفاده منظم از این ابزار، دیگر از نوسانات ناگهانی غافلگیر نخواهید شد و میتوانید با اطمینان بیشتری برای آینده سرمایهگذاری خود برنامهریزی کنید.

به یاد داشته باشید، موفقیت در بازارهای مالی تنها به تحلیل نمودارها محدود نمیشود. تسلط بر اطلاعات و درک وقایع کلان اقتصادی، مکمل تحلیل تکنیکال است و شما را در مسیری قرار میدهد که به جای دنبال کردن بازار، آن را پیشبینی کنید. به همین خاطر توصیه میکنیم که از همین امروز، استفاده از تقویم اقتصادی را به یکی از عادتهای معاملاتی خود تبدیل کنید.

سودآوری و معامله گری بصورت مداوم در بازار می تواند بسیار چالش برانگیز باشد، و واقعیت مسلم این است که اکثر معامله گران خرد معمولا پول خود را در این بازار از دست می دهند. با این وجود، با یک برنامه معاملاتی جامع، ابزارهای مناسب و دانش کافی از بازار ارز، شانس موفقیت شما به عنوان یک معامله گر به میزان قابل توجهی افزایش می یابد.

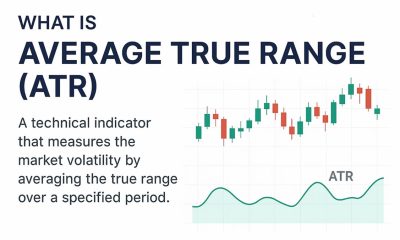

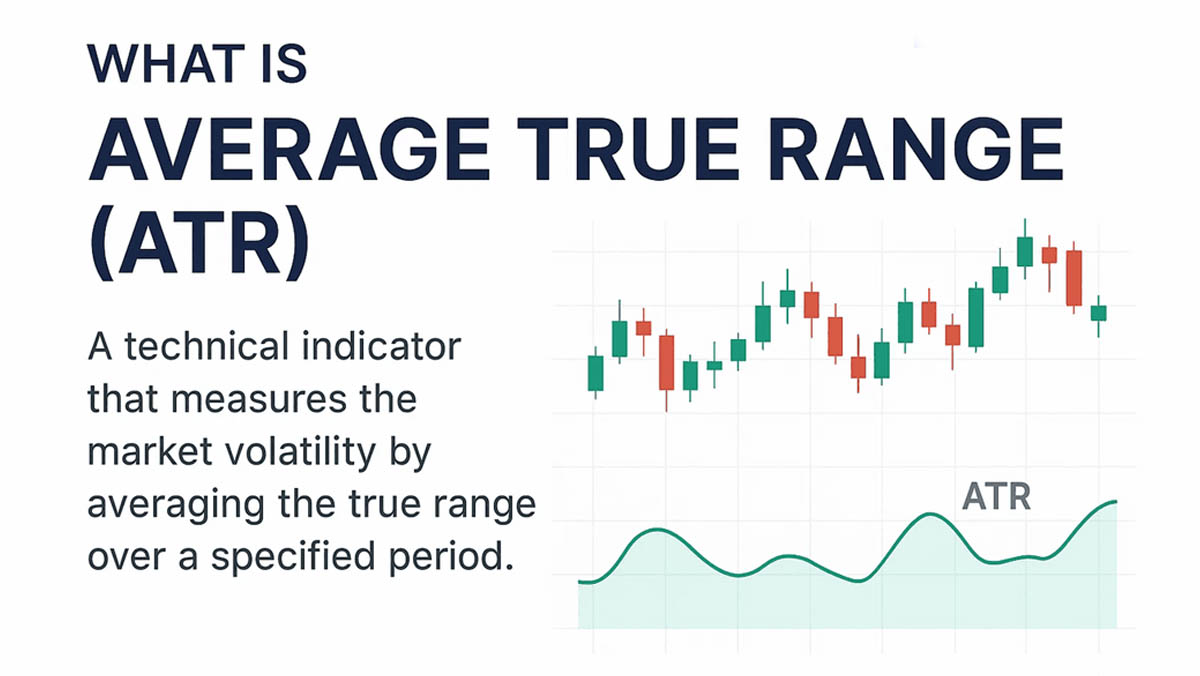

بررسی دامنه تغییرات قیمت سهام یکی از موثرترین روشها برای اندازهگیری میزان نوسان قیمت است. برای تعیین دامنه تغییرات، کافی است بالاترین و پایینترین قیمت را در یک بازه زمانی معین مقایسه کنیم. در ادامه، به بررسی جزئیات بیشتری درباره اندیکاتور ATR، از جمله نحوه محاسبه آن، کاربردهای مختلف در معاملات و نکاتی برای استفاده بهینه در تحلیل تکنیکال میپردازیم. با اینوستورنت همراه باشید.

اندیکاتور ATR چیست؟

اندیکاتور ATR، مختصر کلمه (Average True Range) یا میانگین دامنه واقعی است. این اندیکاتور یکی از ابزارهای تحلیل تکنیکال است که برای اندازهگیری نوسانات بازار استفاده میشود. این اندیکاتور توسط ولز وایلدر (Welles Wilder) سال ۱۹۷۸ در کتابی با عنوان “مفاهیم جدید در سیستمهای معاملاتی تکنیکال” معرفی شد. ATR به معاملهگران کمک میکند تا نوسانات بازار را بهتر درک کنند و تصمیمات معاملاتی بهتری بگیرند.

اندیکاتور ATR نوسانات را به صورت مطلق اندازهگیری میکند و مقادیر حاصل از آن درصدی از قیمتهای فعلی نیستند. به عبارتی دیگر، ATR سهام با قیمت بالا، بیشتر از ATR سهام با قیمت پایین خواهد بود. به عنوان مثال، سهامی که قیمت آن در بازه ۵۰۰ تا ۶۰۰ هزار معامله میشود، ATR بالاتری نسبت به سهامی با بازه قیمتی ۵۰ تا ۶۰ هزار خواهد داشت. بنابراین، نمیتوان مقادیر ATR سهام مختلف را با یکدیگر مقایسه کرد.

نحوه محاسبه اندیکاتور ATR

محاسبه ATR شامل مراحلی است که به ترتیب زیر انجام میشود:

۱. محاسبه دامنه واقعی (True Range)

TR بزرگترین مقدار بین سه دسته زیر است:

اختلاف بین بالاترین (High) و پایینترین قیمت (Low) در دوره فعلی

تفاوت بین بالاترین قیمت دوره فعلی (High) و قیمت بسته شدن دوره قبلی (Previous Close)

تفاوت بین پایینترین قیمت دوره فعلی (Low) و قیمت بسته شدن دوره قبلی (Previous Close)

۲. میانگینگیری دامنه واقعی:

ATR با میانگینگیری دامنه واقعی (TR) در یک دوره مشخص محاسبه میشود. معمولاً این دوره ۱۴ روزه است، اما میتوان آن را بر اساس نیازهای خاص تنظیم کرد.

")

دوره های استاندارد برای محاسبه ATR

ولز وایلدر مخترع اندیکاتور ATR، محاسبه این اندیکاتور را با یک دوره زمانی ۱۴ روزه پیشنهاد کرده است. استفاده از این دوره استاندارد ۱۴ روزه باعث میشود که ATR نه بیش از حد حساس باشد و نه تغییرات مهم را از دست بدهد. اگرچه دوره ۱۴ روزه به عنوان یک استاندارد عمومی پذیرفته شده است، اما استفاده از دورههای کوتاهتر یا بلندتر نیز میتواند با توجه به عوامل مختلفی از جمله استراتژی معاملاتی، افق زمانی افراد و نوع بازار مفید باشد. مقدار ATR به دوره زمانی انتخابی حساس است و ممکن است در دورههای مختلف نتایج متفاوتی ارائه دهد.

کاربردهای ATR

اندیکاتور ATR کاربردهای متنوعی دارد که در ادامه به برخی از مهمترین آنها اشاره میشود:

۱. اندازهگیری نوسانات بازار

ATR به تحلیلگران کمک میکند تا نوسانات بازار را اندازهگیری کنند. مقادیر بالای ATR نشاندهنده نوسانات زیاد سهام و مقادیر پایین نشاندهنده نوسانات کم است. این اطلاعات میتوانند در تصمیمگیریهای معاملاتی کمک کنند.

۲. تعیین حد ضرر (Stop Loss)

یکی از کاربردهای مهم ATR تعیین حد سود و حد ضرر است. معاملهگران میتوانند از ATR برای تعیین فاصله مناسب حد ضرر استفاده کنند. زمانی که اندیکاتور ATR مقادیر بالاتری را نمایش میدهد، معاملهگران نوسانات قیمتی بیشتری را پیشبینی میکنند. در نتیجه، آنها معمولاً حد ضرر خود را با فاصله بیشتری از قیمت فعلی قرار میدهند تا از نوسانات شدید بازار در امان بمانند. برعکس، زمانی که ATR نشاندهنده نوسانات کمتری باشد، معاملهگران حد ضرر را نزدیکتر به قیمت فعلی تعیین میکنند تا از حرکات قیمتی کوچک نیز بهرهبرداری کنند.

«خروج شاندلیر» (Chandelier Exit) یکی از تکنیکهای مشهور است که توسط «چاک لبو» (Chuck LeBeau) ابداع شده است. این روش یک تکنیک مبتنی بر ATR است که محدوده حد ضرر را برای موقعیتهای معاملاتی خرید و فروش تعیین میکند.

محدودیتهای اندیکاتور ATR

دو محدودیت اصلی برای استفاده از اندیکاتور ATR وجود دارد که معاملهگران باید به آنها توجه داشته باشند.

۱. محدودیت اول، متفاوت بودن تفسیر نتایج ATR است. هر معاملهگری ممکن است برداشت متفاوتی از نتایج این اندیکاتور داشته باشد.

۲. محدودیت دوم این است که اندیکاتور ATR جهت قیمت را مورد بررسی قرار نمیدهد و تنها به اندازهگیری نوسانات میپردازد. به همین دلیل، ممکن است معاملهگر حرکتهای متفاوتی را از بازار دریافت کند، به خصوص زمانی که پیوتها در حال شکلگیری هستند یا روندها معکوس میشوند.

برای مثال، اگر قیمت حرکت چشمگیری برخلاف روند قبلی داشته باشد و اندیکاتور ATR نیز به میزان قابلتوجهی افزایش یابد، برخی معاملهگران ممکن است تصور کنند که ATR روند قبلی را تأیید میکند، در حالی که این برداشت ممکن است نادرست باشد.

اندیکاتور ATR یکی از ابزارهای مهم و کاربردی در تحلیل تکنیکال است که به معاملهگران کمک میکند تا نوسانات بازار را بهتر درک کنند و تصمیمات معاملاتی بهتری بگیرند. با توجه به مزایا و کاربردهای متعدد ATR، این اندیکاتور میتواند نقش مهمی در استراتژیهای معاملاتی ایفا کند. با این حال، معاملهگران باید به محدودیتهای آن نیز توجه کنند و از ATR در کنار سایر ابزارهای تحلیل تکنیکال استفاده کنند تا به نتایج دقیقتری دست یابند.

استارک ور (StarkWare) تأیید کل تاریخچه بلاکچین با ۱ مگابایت حجم ممکن ساخت!

تقویم اقتصادی (Economic Calendar) چیست و چگونه از آن استفاده کنیم؟

ارتقای آلپنگلو (Alpenglow) در سولانا تأیید شد؛ تراکنشها بزودی با سرعت اینترنت نهایی میشوند

تراست ولت امکان معامله سهام های توکنیزه (RWA) را برای کاربران فعال کرد

اندیکاتور ATR چیست و چه کاربردی در تحلیل تکنیکال دارد؟

۹ عادت مالی که افراد منظم را به ثبات و آزادی مالی میرساند

کاناری کپیتال برای ETF اینجکتیو (INJ) ثبتنام کرد

کاردینال؛ اولین پروتکل دیفای بیت کوین بر بستر کاردانو

هر اونس چند گرم طلای ۱۸ عیار است؟ تبدیل ساده انس به گرم طلا

آیا تحلیل تکنیکال بهتنهایی در بازار رمز ارزها سودآور است؟

کوینبیس توکن اتنا (ENA) را به رودمپ خود اضافه کرد

در ۲ ماه اخیر بیش از ۱۰٪ پروژهها ناپدید شدهاند!

سریال پول به زبان ساده (Money, Explained) قسمت پنجم (آخر)

سریال پول به زبان ساده (Money, Explained) قسمت چهارم

سریال پول به زبان ساده (Money, Explained) قسمت سوم

سریال پول به زبان ساده (Money, Explained) قسمت دوم

سریال پول به زبان ساده (Money, Explained) قسمت اول

مستند دیپ وب (Deep Web) 2015

مستند شغل داخلی (Inside Job) بحران مالی

مارجین کال (Margin Call)

فیلم بازیکن شماره یک آماده (Ready Player One)

فیلم مرد آزاد (Free Guy)

![مستند کریپتوپیا [Cryptopia]، بیت کوین، بلاکچین و آینده اینترنت](https://investorent.xyz/wp-content/uploads/مستند-کریپتوپیا-Cryptopia-80x80.webp)

مستند کریپتوپیا (Cryptopia)

برای ارسال نظر باید وارد شوید ورود